Zijn we collectief armer geworden? Minder dan we dachten

Marcel Timmer

onderdirecteur of the CPB Netherlands Bureau for Economic Policy Analysis Co-auteurs: Matthijs Katz, Eva van der Wal.

Aan de Tweede Kamer lieten wij zien dat de stijging van de consumentenprijsindex in 2021 bijna volledig te wijten was aan stijgende importprijzen. Niets aan te doen en de broekriem aanhalen. Het was een narratief dat snel opdook in de financieel-economische berichtgeving en bleef hangen.

Echter, op basis van recente cijfers van het CBS komen we tot een belangrijke nuancering van dit narratief: naast de importprijzen bleken ook de exportprijzen hard te zijn gestegen in de afgelopen periode. Er waren winnaars naast verliezers, en als collectief werd Nederland maar beperkt armer: 0,5%- punt groei van het bbp om precies te zijn (CPB 2022, Inflatiescenario’s (1)). De broekriem hoeft niet zo stevig aangehaald en er is ruimte voor herverdeling.

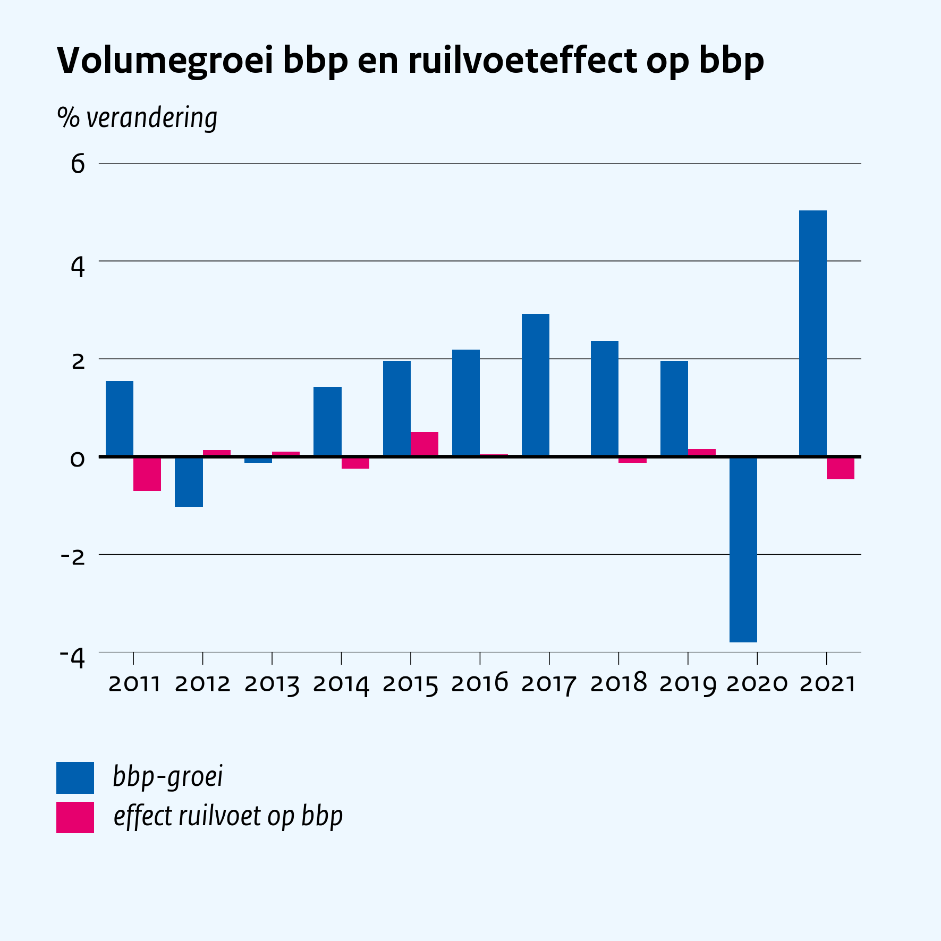

Dalende ruilvoet

De verandering van de ruilvoet is (bij benadering) gedefinieerd als de verandering van de exportprijzen ten opzichte van de importprijzen. De prijzen van importen stegen inderdaad hard in 2021, met 10,1%, met name door de prijsstijgingen van grondstoffen op de wereldmarkt. Wat echter minder aandacht heeft gekregen, is dat de prijzen van onze exportproducten óók hard zijn gestegen: met 8,4%, met name voor chemische producten en voeding. Het Nederlandse exportbedrijfsleven is als geheel vooralsnog prima in staat om de stijgende grondstofprijzen door te berekenen en daarnaast te profiteren van de aantrekkende wereldhandel. De prijsstijging van de export was wel kleiner dan de importprijsstijging en de ruilvoet daalde als gevolg, met 1,6%.

Collectieve verarming beperkt

Een dalende ruilvoet betekent dat consumenten en de overheid, gegeven een bepaald productieniveau, minder kunnen consumeren. Immers, een gedeelte van de productie wordt verhandeld met het buitenland. De impact van de ruilvoetverslechtering op onze consumptie wordt gedempt door ons handelsoverschot (2). Nederland exporteert traditioneel veel meer dan het importeert, het overschot bedroeg 11,0% van het bbp in 2021. Een prijsstijging voor de Nederlandse export heeft dus een positieve impact die groter is dan de negatieve impact van eenzelfde prijsstijging voor importen. Uit de CBS-cijfers blijkt dat het volume van productie (reëel bbp) in 2021 steeg met 5,0%. We berekenden dat het verlies door de dalende ruilvoet slechts 0,5%-punt van deze bbp-groei bedroeg. Dit verlies is niet uitzonderlijk in het licht van de afgelopen tien jaar, zie figuur. Het beperkte verlies zet zich door in het eerste kwartaal van 2022: de invoerprijzen stijgen iets sneller dan de exportprijzen en het verlies is 0,2%-punt van de bbp-groei (3).

Ruimte voor verdeling lasten

Het is een simpele berekening met voor ons een verrassende uitkomst: ja, we zijn collectief armer door de stijgende prijzen voor energie-importen, maar het effect voor Nederland als geheel valt mee. Wat niet meevalt, is de scheve verdeling van de lasten. Huishoudens worden vroeg of laat allemaal geraakt door de hogere energieprijzen: een recente CPB-studie laat zien dat met name veel mensen met lagere inkomens daardoor moeite krijgen om rond te komen. Daarnaast worden ook sommige energie-intensieve bedrijven die de kostenstijgingen (niet meteen) kunnen doorberekenen mogelijk hard geraakt. Tegelijkertijd is de Nederlandse exportsector als geheel prima in staat geweest om te profiteren van de aantrekkende wereldvraag. Of dit in de nabije toekomst zo gunstig blijft, is onzeker gegeven de ontwikkelingen in de wereldeconomie. Maar tot nu toe is de collectieve verarming beperkt en hoeven we dus ook niet collectief de broekriem aan te halen: de ruimte om lasten en baten te verdelen is groter dan eerder gedacht.

(1) Deze column is gebaseerd op onderzoek beschreven in Sectie 6 van CPB (2022) Inflatiescenario’s, 30 juni.

(2) Het verschil tussen wat we met elkaar produceren en wat we ermee kunnen doen na internationale handel wordt aangeduid met de TGI (de trading gains index), zie Reinsdorf (2010).

(3) Vergeleken met het laatste kwartaal van 2021, en seizoensgecorrigeerd.

Marcel Timmer

- more about Marcel

Marcel Timmer

onderdirecteur of the CPB Netherlands Bureau for Economic Policy Analysis

- more about Marcel

Matthijs Katz

wetenschappelijk medewerker of the CPB Netherlands Bureau for Economic Policy Analysis

- more about Matthijs

Eva van der Wal

wetenschappelijk medewerker of the CPB Netherlands Bureau for Economic Policy Analysis

- more about Eva

Recent CPB columns

- Modellen hebben af en toe snoei- en knipbeurt nodig - Arina den Besten

- Preventie is financieel geen wondermiddel - Pieter Hasekamp

- Bezinning over beloning - Mats Frijlink