Macro Economic Outlook (MEV) 2016

CPB publishes Macro Economic Outlook 2016

The world economy and world trade are both experiencing a setback this year, but for next year, the growth in world trade is expected to accelerate. This acceleration is in line with leading indicators (e.g. those for producers and consumer confidence) in the eurozone, which point to continuing recovery supported by low oil prices and a depreciation of the euro. However, because of the recent decrease in world trade and the downward risks, such as that of a further cooling of the Chinese economy, the uncertainty around world trade growth is substantial. Furthermore, CPB concludes that the Greek debt problems are likely to require new agreements, in addition to the recently agreed third financial support package.

The Dutch economy is projected to grow in a large number of areas. Recovery will continue this year, despite the disappointing world trade level and the lower natural gas production. For next year, recovery will be supported by the improving world trade and a reduction of 5 billion euros in the financial burden, which is included in these projections. This package of measures will cause the economy to grow by an additional 0.2% next year. Consumption levels will rise due to an increase in disposable household income. In addition, a growth in investments and an improving housing market also contribute to economic growth. Because of the improving economy, employment in the market sector will increase, both this year and the next. Unemployment will decline to 6.9% this year and to 6.7% the following year, despite an increasing labour supply.

Median purchasing power is projected to increase by 0.7% this year and, due to the 5-billion-euro package of measures and the purchasing power decision for 2016, it will improve next year by 1.4%. The employed are benefiting the most, with 2.5%. Purchasing power of pensioners and social benefit recipients will rise by 0.2%. The government deficit will decrease to 2.1% of GDP in 2015 and to 1.4% in 2016.

The Macro Economic Outlook 2016 also includes an analysis of the budgetary policy of the past decade, based on three traditional budgetary functions: allocation, redistribution and stabilisation. The analysis contains a number of lessons. For example, the allocation of public means could be improved by holding policy experiments beforehand. Redistribution could be simplified by reducing the stacking of measures, and larger financial buffers are required to stabilise government impact on economic growth.

Go directly to the data.

Read the accompanying press release or the complete publication in Dutch.

Related:

Short-term forecasts September 2015

Macro Economic Outlook 2016 (MEV 2016, only in Dutch), ISBN 978-90-1239-637-0 can be ordered at: Webshop Sdu.

Downloads

2016")

Tekortreducerende maatregelen 2011-2017 (inclusief 5-miljard-pakket)

Lees ook de Macro Economische Verkenning (MEV) 2016.

Deze tekortreducerende maatregelen vloeien niet alleen voort uit het Regeerakkoord van het kabinet Rutte-Asscher maar ook uit het 6-miljard-pakket, het Begrotingsakkoord 2013 (Lente-akkoord) en het Regeer- en Gedoogakkoord van het kabinet Rutte-Verhagen uit 2010. Het lastenverlichtingspakket in de begroting 2016 (5-miljard-pakket) vermindert het totaal van de tekortreducerende maatregelen. Tabel 2.1 geeft een cumulatief overzicht van de omvang van de diverse pakketten. Een grafische presentatie is te vinden in de figuur 2.1. In hoofdstuk 3 worden de diverse onderdelen toegelicht.

Authors

Analyse financierbaarheid Griekse publieke schuld; tentatieve uitkomsten

Lees ook de Macro Economische Verkenning (MEV) 2016.

De huidige afspraken voorzien in de Griekse financieringsbehoefte tot 2018. De hoofdvraag is of Griekenland zonder verdere hulp of nieuwe afspraken met zijn schuldeisers daarna zijn eigen schuld zelfstandig kan financieren. Dat is mogelijk als investeerders bereid zijn aan Griekenland te lenen tegen een rente met een kleine risicopremie, zodat Griekenland die ook op termijn kan opbrengen. Die risicopremie is alleen laag als investeerders de kans groot achten dat Griekenland zijn schuldverplichtingen aan hen nakomt.

Investeerders maken hiervoor een inschatting en daarbij spelen, naast de verplichtingen in 2018, onzekerheid over het begrotingsbeleid, de risicopremie en de economische groei een belangrijke rol. Deze analyse houdt daar rekening mee door meerdere simulaties te maken van het schuldniveau en de financieringsverplichting, startende bij de situatie in Griekenland in 2018 volgens de afspraken tussen Griekenland en de instituties (hierna: het programma). Iedere simulatie kent andere aannames voor het primaire overschot, de risicopremie op Griekse schuld en de economische groei in Griekenland. Uitgangspunt is dat de Griekse schuld houdbaar is als private financiers bereid zijn de Griekse schuld te financieren. Dit zijn ze als onder de meeste set aannames het schuldniveau twintig jaar na het begin van de simulatie beneden de 120% van bbp ligt.

Deze simulaties wijken op drie punten af van de veronderstellingen van het programma. Het programma gaat uit van een jaarlijks surplus van 3,5% bbp, ook op lange termijn (EC 2015b). De simulatie hier start ook bij 3,5% bbp in 2018, maar bouwt dat daarna af tot 1,75% bbp in 2025 en houdt dit daarna constant. 1,75% bbp ligt in het midden tussen het gemiddelde surplus van een lidstaat van de Europese Unie vanaf 1995, dat was 0% bbp, en de doelstelling van het programma. Daarvoor is gekozen omdat het gemiddelde Europese land de afgelopen 20 jaar gunstigere demografische ontwikkelingen heeft gekend dan Griekenland te wachten staan en sterkere instituties heeft. Ook gaat de simulatie uit van lagere privatiseringsopbrengsten dan het programma: 500 mln per jaar conform (IMF, 2015) in plaats van 43 mld in 30 jaar. En neemt de simulatie het groeipad van het IMF op lange termijn (1,5%) in plaats van dat van het programma (1,75%).

Een aantal aspecten valt op in deze simulaties. Ten eerste blijkt Griekenland, ondanks zijn hoge schuldniveau op korte en middellange termijn (tot 10 jaar), niet zo gevoelig voor hoge risicopremies, omdat de looptijd van de huidige Griekse schuld erg lang is en de financieringsverplichtingen beperkt zijn. Op langere termijn is Griekenland wel kwetsbaar voor renteverhogingen. Ten tweede is de rente die Griekenland op zijn huidige schuld betaalt relatief laag. Op korte en middellange termijn is hierdoor ruimte om nieuwe private schuld uit te geven, maar op langere termijn is die ruimte er minder. Voor de lange termijn zijn daarom economische groei en begrotingsoverschotten erg belangrijk. Ten derde is de huidige Griekse schuld voor 70% gefinancierd met middelen uit het steunpakket en zal dit in 2018 in nog sterkere mate het geval zijn. Dat betekent dat een verlichting van de schuldenlast op dat moment alleen mogelijk is door afspraken te maken met de publieke partners.

Zonder nieuwe afspraken is de kans niet groot dat Griekenland zijn schuld zelfstandig kan financieren tegen een rentelast die Griekenland ook op langere termijn kan dragen. Hoewel in het gemiddelde scenario (surplus op termijn van 1,75% van bbp, risicopremie 1% en 3,5% nominale bbp-groei) de schuld gestaag daalt en de financieringsverplichtingen zeker in het eerste decennium beperkt blijven, is de kans dat de schuld uiteindelijk hoog uitkomt en dat er een schuldencrisis met verliezen voor private financiers optreedt, substantieel. Als het surplus iets lager ligt, de risicopremie iets hoger of de groei iets lager, dan stagneert de daling van het schuldniveau en worden de financieringslasten gevaarlijk hoog.

Bij nieuwe afspraken liggen vijf verschillende mogelijkheden voor de hand. Een deel van de schuld kan worden kwijtgescholden, de looptijden van de huidige leningen kunnen worden verlengd, de rentes op de huidige leningen kunnen worden verlaagd, er kan uitstel van rentebetaling worden verleend en er kunnen impliciete of expliciete garanties aan investeerders worden verstrekt om een (deel van) het risico over te nemen. Zowel een afslag op de huidige publiek gefinancierde schuld van 30% (18% op de totale schuld), als een reductie van de huidige rentes op publiek gefinancierde schuld naar de huidige kostprijs voor de financier (0,5% op GLF, 1,3% op EFSF/ESM), als een verlenging van de looptijd van de huidige publiek gefinancierde schuld, als het verstrekken van garanties voldoende om de risico’s zodanig te beperken dat investeerders bereid zullen zijn de Griekse schuld in 2018 te financieren. Alleen uitstel van rentebetaling is dat niet. Deze maatregelen zijn alternatieven voor elkaar en voor een hoger primair surplus op termijn. Om dezelfde financierbaarheid te behalen als met de surplusdoelstelling van het programma, is echter een combinatie van maatregelen nodig.

De simulaties hebben een tentatief karakter. Ze zijn vrij gevoelig voor bovengenoemde aannames. In de nu volgende twee hoofdstukken wordt uitgelegd hoe de simulaties gemaakt worden, wat ze betekenen en welke aannames daarbij gemaakt worden. Het laatste hoofdstuk presenteert de uitkomsten.

Authors

Raming van het bijstandsvolume in de MEV 2016

De werkloosheid zal naar verwachting dalen in 2016, maar beleidseffecten veroorzaken een verdere toename van het bijstandsvolume.

Lees ook de Macro Economische Verkenning (MEV) 2016.

De Participatiewet (PW) bepaalt dat gemeenten een eigen budget krijgen voor de bekostiging van uitkeringen op grond van de Participatiewet. Het ministerie van SZW informeert gemeenten drie keer per jaar over de hoogte van het macrobudget: in september van het voorgaande jaar over het voorlopige budget, in het voorjaar van het lopende jaar over het nader voorlopige budget en in september van het lopende jaar over het definitieve budget. De hoogte van het budget wordt bepaald op basis van een raming voor het aantal uitkeringsgerechtigden en de gemiddelde hoogte van een uitkering.

Het CPB publiceert ramingen van het aantal bijstandsgerechtigden in het lopende en komende jaar in het Centraal Economisch Plan (CEP) in maart en in de Macro Economische Verkenning (MEV) in september. Het uitgangspunt in de raming is de ramingsregel die het verband weergeeft tussen mutaties in de werkloze beroepsbevolking (WBB) en de mutatie in de bijstand.

De volgende paragraaf geeft een onderbouwing van de bijstandsraming in de MEV 2016 voor 2015. Paragraaf 3 bevat een vooruitblik naar 2016. De werking van de ramingsregel wordt toegelicht in een tekstkader.

Authors

Hoe anticyclisch is het Nederlandse discretionaire begrotingsbeleid?

Lees ook de Macro Economische Verkenning (MEV) 2016.

Bij discretionair beleid zijn de begrotingseffecten via automatische stabilisatoren niet inbegrepen. Het beleid is anticyclisch als in hoogconjunctuur (output gap positief; in de figuren en tabellen is dit aangeduid met voorspoed) het begrotingsbeleid restrictief is (netto bezuinigingen en netto lastenverhogingen) en als in laagconjunctuur (output gap negatief; in de figuren en tabellen is dit aangeduid met tegenspoed) het begrotingsbeleid expansief is (netto intensiveringen en netto lastenverlagingen).

De analyse voor de jaren 1970-2014 wordt voor Nederland gepresenteerd in paragraaf twee. Daarbij zijn output gaps en structurele begrotingssaldi berekend op basis van de methodes die in EU-verband zijn afgesproken. De gebruikte schattingen zijn met aanzienlijke onzekerheid omgeven. Daarom wordt in paragraaf drie een gevoeligheidsanalyse gedaan. In paragraaf vier worden ook resultaten gepresenteerd voor andere EU-landen.

De conclusie van de analyse gepresenteerd in dit Achtergronddocument is dat het Nederlandse begrotingsbeleid in de afgelopen decennia vaak procyclisch is geweest. Dat geldt voor hoogconjunctuur en dat geldt, zelfs in sterkere mate, voor laagconjunctuur. Hiermee is geen algemeen oordeel gegeven over het gevoerde begrotingsbeleid. Daarvoor zijn immers ook andere facetten van het begrotingsbeleid relevant (houdbaarheid op lange termijn, allocatie, effect op de economische groei, effect op de inkomensverdeling). Daar komt bij dat deze analyse gebaseerd is op de huidige inschattingen van output gap en structureel saldo. Literatuur over ramingen op het moment van de begrotingsbesluiten wijst op een verschuiving in de richting van anticyclisch beleid. Het is dus denkbaar dat de begroting op het moment dat de besluitvorming hierover plaatsvond, wel neutraal of anticyclisch was, maar dat achteraf niet bleek te zijn.

Authors

CPBs short-term forecasts September 2015

- Main Conclusions

- Fan Charts

- The table 'Main economic indicators', 2013-2016

- Graph 'Economic growth in the Netherlands, 2008-2016'

- Related Publication (translation of chapter 1)

- Collected Appendices MEV 2016

Main conclusions

Read the accompanying press release.

Fan Charts

Take a look at the Fan Charts.

Table 'Main economic indicators', 2013-2016

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Relevant world trade volume goods and services (%) |

2.2 |

3.9 |

2.8 |

5.4 |

| Export price competitors (goods and services, non-commodities, %) |

-3.2 |

-1.3 |

7.5 |

0.7 |

| Crude oil price (dollar per barrel) |

108.7 |

99.0 |

57.2 |

60.1 |

| Exchange rate (dollar per euro) |

1.34 |

1.33 |

1.10 |

1.09 |

| Long-term interest rate the Netherlands (level in %) |

2.0 |

1.5 |

0.7 |

0.9 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Gross domestic product (GDP, economic growth, %) |

-0.5 |

1.0 |

2.0 |

2.4 |

| Consumption households (%) |

-1.4 |

0.0 |

1.6 |

1.9 |

| Consumption general government (%) |

0.1 |

0.3 |

-0.4 |

0.8 |

| Capital formation including changes in stock (%) |

-5.3 |

2.7 |

6.5 |

6.0 |

| Exports of goods and services (%) |

2.1 |

4.0 |

3.7 |

5.1 |

| Imports of goods and services (%) |

0.9 |

4.0 |

4.1 |

5.7 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Price gross domestic product (%) |

1.4 |

0.8 |

0.8 |

1.0 |

| Export price goods and services (non-energy, %) |

0.5 |

-0.7 |

1.6 |

1.1 |

| Import price goods (%) |

-1.6 |

-3.1 |

-3.0 |

1.9 |

| Inflation, harmonised index of consumer prices (hicp, %) |

2.6 |

0.3 |

0.5 |

1.1 |

| Contractual wages market sector (%) |

1.2 |

1.0 |

1.3 |

1.4 |

| Purchasing power, static, median all households (%) |

-1.3 |

1.3 |

0.7 |

1.4 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Labour force (%) |

0.8 |

-0.4 |

0.5 |

0.8 |

| Active labour force (%) |

-0.8 |

-0.6 |

1.0 |

1.1 |

| Unemployment (in thousands of persons) |

647 |

660 |

620 |

605 |

| Unemployed rate (% of the labour force) |

7.3 |

7.4 |

6.9 |

6.7 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Production (%) |

-1.2 |

1.9 |

2.9 |

3.0 |

| Labour productivity (labour years, %) |

-0.2 |

1.8 |

2.0 |

1.7 |

| Employment (labour years, %) |

-1.0 |

0.1 |

0.9 |

1.3 |

| Compensation per employee (%) |

1.7 |

1.9 |

0.8 |

2.6 |

| Labour share in enterprise income (level in %) |

79.8 |

79.4 |

77.2 |

77.5 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| Private savings (% of disposable household income) |

-0.4 |

0.8 |

0.6 |

0.5 |

| Current-account balance (level in % GDP) |

11.0 |

10.6 |

10.9 |

10.7 |

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| General government financial balance (% GDP) |

-2.4 |

-2.4 |

-2.1 |

-1.4 |

| Gross debt general government (% GDP) |

67.6 |

67.9 |

66.4 |

64.5 |

| Taxes and social security contributions (% GDP) |

36.6 |

37.5 |

37.0 |

37.1 |

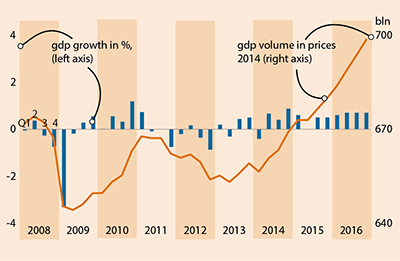

Economic growth in the Netherlands, 2008-2016

Related publication

Downloads