Forecast September 2018 (MEV 2019)

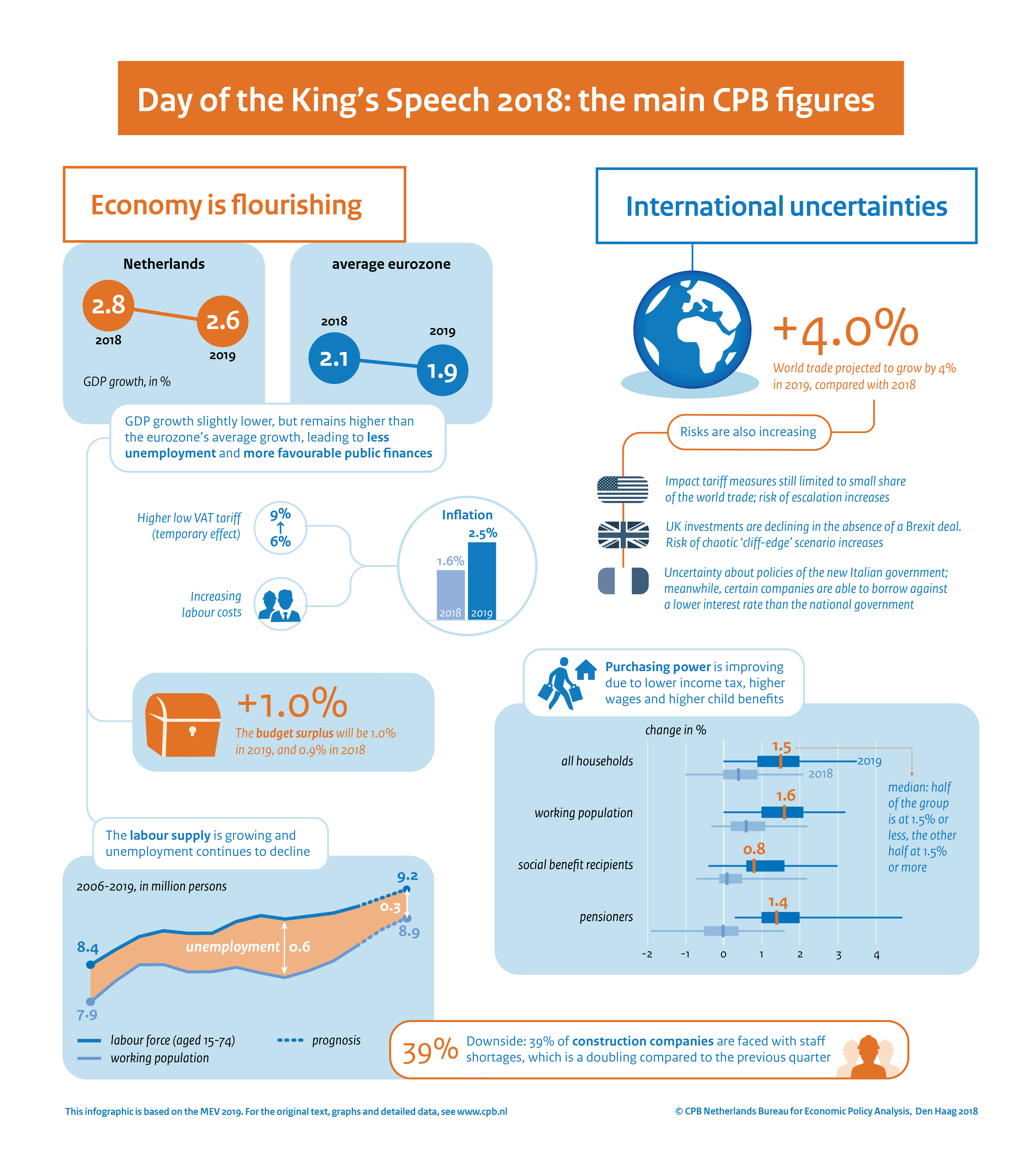

Economy flourishes, but international uncertainties are increasing

This is the conclusion of CPB Netherlands Bureau for Economic Policy Analysis in its Macro Economic Outlook (MEV) published today. The latest economic projections, which include the most recent Cabinet decisions, hardly deviate from CPB’s preliminary August projections (cMEV).

| 2017 | 2018 | 2019 | |

| GDP growth continues | 2.9 | 2.8 | 2.6 |

| Unemployment to lowest level since 2001 | 4.9 | 3.9 | 3.5 |

| Raising low VAT tariff pushes up inflation | 1.3 | 1.6 | 2.5 |

| Purchasing power is increasing | 0.3 | 0.4 | 1.5 |

| Budget surplus | 1.2 | 0.9 | 1.0 |

| Government debt decreases further | 57 | 53 | 49 |

In its MEV analysis, CPB describes how the Netherlands could remain an attractive business location without increasing its conduit function. In addition, the MEV also focuses on the chances of reaching state pension age, self-employment tax deductions, lagging income growth, climate policy, competition policy in the Coalition Agreement, and the suggestion of a tax on robots.

FAQs:

What causes purchasing power to increase so much more rapidly in 2019 than in 2018?

This is due to wages increasing more rapidly in 2019, and to income tax reform that will be implemented in 2019. Households with children will also profit from higher child benefit payments.

Why does CPB assume wages will increase more rapidly?

Wage increases will be higher next year, because of a further tightening labour market. In addition, the higher inflation of 2019 will also lead to higher wage claims.

What causes economic growth to be lower in 2019?

Economic growth will be slightly lower in 2019, due to a less buoyant housing market and a net reduction in exports.

Will the spending increases announced in the Coalition Agreement be implemented?

The government, as yet, appears unable to realise some of the spending increases that were agreed in the Coalition Agreement. In 2018, this is particularly the case for infrastructure and defence.

Will VAT increases be incorporated into prices and, thus, passed on to consumers?

Yes. VAT increases will be passed on to consumers, as will the higher energy tax and the Sustainable Energy Storage tax (ODE). The direct impact of the VAT increases on inflation will be +0.6 percentage points; higher energy costs will increase inflation by a further 0.3 percentage points, and the total impact of the increase in financial burden on inflation will be +1 percentage point.

Why has CPB, in its calculations, used a higher health care premium than that used by Cabinet?

This difference is mainly related to the reserves applied by health insurance companies. In the Cabinet’s projections, health care premiums are decreased because insurance companies are assumed to use some of their reserves, whereas CPB’s projections assume health insurance companies to slightly increase their reserves.

Downloads

")

In this publication CPB presents its analyses and projections of both the Dutch and worldwide economy in 2018 and 2019. The Outlook is only published in Dutch, the download is a translation of chapter 1 of the Dutch publication.

Tekstkaders in MEV 2019

- Onzekerheidsrisico’s nader belicht: Italië en een handelsoorlog

- Mededingingsbeleid in het Regeerakkoord

- Bedrijven: winnaars of verliezers door klimaatbeleid?

- Onzekerheid rondom de raming

- Economische en beleidsmatige verklaringen voor achterblijvende inkomensgroei sinds 2002

- Woningschaarste neemt op termijn af

- Belang buitenlandse arbeid neemt toe voor Nederland

- Mensen maken steeds meer kans de AOW-leeftijd te bereiken

- Hogere besparingen verwerkt door akkoorden voor de curatieve zorg

- Belasting op robots is geen oplossing

- Conditionele zelfstandigenaftrek geen panacee

- Koopkracht in context: huishoudens onder de lage-inkomensgrens

Fan Charts September 2018

The figures present fan charts around the MEV 2019 point forecasts for GDP growth, HICP inflation, unemployment and general government financial balance.

The solid line represents data realizations (2013-2017) and the MEV 2019 point forecasts for 2018 and 2019. Around the central path the figures present a fan of confidence intervals:

- 30% confidence interval from the 35th to 65th percentile, dark blue area

- 60% confidence interval from the 20th to 80th percentile, dark blue + blue area

- 90% confidence interval from the 5th to 95th percentile, dark blue + blue + light blue area

The probability is thus 30% that the outcome will fall in the dark blue area and the probability is 10% that the outcome will fall outside the fan. In other words, the fan is a graphical representation of the likelihood of the various outcomes. The solid line represents the most likely outcome and outcomes are more likely when they are closer to the solid line.

Downloads

Contacts

Het wetsvoorstel bevat een generieke renteaftrekbeperking en regelingen tegen het verschuiven van winsten naar gecontroleerde buitenlandse entiteiten. Het CPB acht de budgettaire ramingen van beide maatregelen neutraal en redelijk. De raming van de generieke renteaftrekbeperking acht het CPB een raming met grote onzekerheid.

Authors

Strengere regulering heeft mogelijk zowel voor- als nadelen

Op basis van economische theorie kan zowel een positief als negatief productiviteitseffect van strengere regelgeving worden verwacht. In deze notitie houden we daarom rekening met vier denkbare scenario’s. In een eerste scenario resulteert strengere regulering in een oplopend productiviteitsverlies. Een milde variant daarop, waarbij het verlies na korte tijd stabiliseert, is een tweede scenario. In een derde scenario vindt na een korte dip volledig herstel van de productiviteit plaats. Dat herstel zet in een vierde scenario door en leidt zelfs tot hogere productiviteit. We laten de empirische literatuur uitwijzen welk van deze vier denkbare uitkomsten het meest waarschijnlijk is.

Korte termijn productiviteitsverlies dat stabiliseert en soms herstelt

Op basis van de empirische literatuur concluderen we dat de productiviteit doorgaans in het begin wat terugvalt, maar na twee tot drie jaar stabiliseert en relatief vaak weer herstel vertoont. Het is onduidelijk of dat herstel van de productiviteit volledig is. Het is dus mogelijk, maar niet zeker dat de productiviteit na verloop van tijd hetzelfde is als bij afwezigheid van de strengere regulering. Daarbij merken we op dat volledig herstel waarschijnlijker lijkt voor industrieën dan voor bedrijven. Daardoor lijkt de vrees dat klimaatbeleid de Nederlandse industrie blijvende, oplopende schade berokkent ongegrond. Aan de andere kant mag je ook geen gouden bergen verwachten. We zien namelijk niet dat de productiviteit hoger uitkomt dan zonder de aanscherping van beleid.

Toename brede welvaart niet ondenkbaar

We kunnen ons voorstellen dat de brede welvaart per saldo toeneemt door strengere regulering. De brede welvaart groeit wanneer de welvaartswinst als gevolg van milieueffecten groter is dan het welvaartsverlies voor het bedrijfsleven. Het welvaartsverlies is de gecombineerde afname van productie door uittredende bedrijven die de nalevingskosten van regulering niet kunnen dragen én de productiviteitsdaling die de overblijvende bedrijven ondervinden. In deze notitie hebben we alleen zicht op het welvaartsverlies door productiviteitsdalingen, maar dat lijkt beperkt. Omdat daar tegenover staat dat de aanscherping van regulering tot milieuwinst leidt, is een per saldo positief welvaartseffect niet ondenkbaar.

Authors

In totaal zijn 36 fiscale maatregelen uit het Belastingplan 2019 aan een toetsing onderworpen. Hiervan hebben er 33 een budgettair effect. Maatregelen met een geraamd budgettair effect van meer dan 50 mln euro en maatregelen met onzekere of grote gedragseffecten hebben een uitvoerige beoordeling gekregen. Bij iedere budgettaire raming geeft het CPB een afzonderlijke inschatting van de onzekerheid. Tabellen 1 en 2 geven een overzicht van alle gecertificeerde maatregelen. In de navolgende paragraaf wordt de certificering van en de onzekerheidsanalyse voor enkele specifieke ramingen toegelicht.

Authors

Voor de bekostiging van uitkeringen op grond van de Participatiewet ontvangen gemeenten een budget. De hoogte van het budget wordt bepaald op basis van een raming voor het aantal uitkeringsgerechtigden en de gemiddelde hoogte van een uitkering. Het CPB publiceert ramingen van het aantal bijstandsuitkeringen in het lopende en komende jaar in het Centraal Economisch Plan (CEP) in maart en in de Macro Economische Verkenning (MEV) in september. Het uitgangspunt in de raming is de ramingsregel die het verband weergeeft tussen mutaties in de werkloze beroepsbevolking (WBB) en de mutatie in de bijstand.

De volgende paragraaf geeft een onderbouwing van de bijstandsraming in de MEV 2019 voor het jaar 2018. Paragraaf 3 bevat een vooruitblik naar 2019. De werking van de ramingsregel wordt toegelicht in een tekstkader.

Authors

De analyse van de lastenontwikkeling wordt gedaan aan de hand van de CPB-indicator: de beleidsmatige lastenontwikkeling op EMU-basis. Een beleidsmutatie is een aanpassing van belasting- en premietarieven of een beleidsmatige aanpassing van de grondslag van belastingen en premies. De BLO-indicator is op EMU-basis om zo goed mogelijk bij de Nationale Rekeningen van het CBS aan te sluiten. Alle in dit Achtergronddocument genoemde bedragen zijn op EMU-basis, tenzij anders vermeld. De CPB-boekhouding van beleidsmutaties start in 1998; om die reden is dat jaar de startdatum van de analyse in dit document. De aansluiting van de cijfers in dit Achtergronddocument is op basis van de MEV 2019.

Authors

Op basis van nationale en internationale literatuur lijkt de ontwikkeling van de gezonde levensverwachting de ontwikkeling van de totale levensverwachting in belangrijke mate te volgen. Als extra jaren vooral extra gezonde jaren zijn, dan biedt dit – met de juiste voorbereiding – ruimte voor langere werkzame levens. Mocht er onverwacht toch sprake zijn van een duidelijke toename van het aantal ziektejaren, dan kan het aandeel arbeidsongeschikten sterker toenemen. Maar ook in dat geval blijven de hoge arbeidsongeschiktheidspercentages zoals we die kenden in het jaar 2000 vooralsnog buiten beeld.

Afgaande op de verwachte stijging van de gezonde levensverwachting hoeft het beroep op arbeidsongeschiktheid bij een stijgende AOW-leeftijd niet sterk toe te nemen. Voor de gezonde levensverwachting publiceert het CBS vier verschillende maatstaven, te weten de levensverwachting 1) in goed ervaren gezondheid, 2) in goede geestelijke gezondheid, 3) zonder lichamelijke beperkingen en 4) zonder chronische ziekten.

De eerste drie maatstaven ontwikkelen zich vrijwel even gunstig als de totale levensverwachting. Alleen de ontwikkeling van de levensverwachting zonder chronische ziekten lijkt hierbij achter te blijven, maar dit blijkt de indicator te zijn die het minst sterk samenhangt met arbeidsongeschiktheid.

Uit een regressieanalyse voor personen tussen 50 en 62 jaar blijkt dat het beroep op arbeidsongeschiktheid toeneemt met de leeftijd en samenhangt met medicijngebruik. Bij een AOW-leeftijd van 70 jaar zou het aandeel arbeidsongeschikten onder 69-jarige mannen kunnen oplopen tot ongeveer 26 procent als er helemaal geen gezondheidswinst geboekt zou worden. Dit is ongeveer 9 procentpunt hoger dan onder de huidige 64-jarigen, maar blijft ruim onder de 33 procent arbeidsongeschikten in 2000 onder mannen van 55 tot 64 jaar. Als er – conform de verwachtingen – wel gezondheidswinst geboekt wordt, dan kan het aandeel arbeidsongeschikten onder de toekomstige 69-jarigen duidelijk dichter bij de 17 procent van de huidige 64-jarigen komen te liggen.

De feitelijke toekomstige ontwikkeling van de arbeidsongeschiktheid bij een hogere AOW-leeftijd is nog erg onzeker. Vandaar dat de in deze studie gepresenteerde inschatting van de ontwikkeling in het aandeel arbeidsongeschikten bij een stijgende AOW-leeftijd ruime bandbreedtes kent.

Authors

>

Downloads

")

Table 'Main economic indicators', 2016-2019, 18 September 2018

| 2016 | 2017 | 2018 | 2019 | |

| Relevant world trade volume goods and services (%) | 3.6 | 4.9 | 3.4 | 4.0 |

| Export price competitors (goods and services, non-commodities, %) | -3.5 | 2.1 | 0.8 | 1.3 |

| Crude oil price (dollar per barrel) | 44.3 | 55.0 | 72.5 | 72.2 |

| Exchange rate (dollar per euro) | 1.11 | 1.13 | 1.19 | 1.17 |

| Long-term interest rate the Netherlands (level in %) | 0.3 | 0.5 | 0.6 | 0.7 |

| 2016 | 2017 | 2018 | 2019 | |

| Gross domestic product (GDP, economic growth, %) | 2.2 | 2.9 | 2.8 | 2.6 |

| Consumption households (%) | 1.1 | 1.9 | 2.7 | 2.3 |

| Consumption general government (%) | 1.3 | 1.1 | 2.0 | 2.8 |

| Capital formation including changes in stock (%) | -6.7 | 4.4 | 4.6 | 4.1 |

| Exports of goods and services (%) | 1.7 | 5.3 | 3.0 | 4.2 |

| Imports of goods and services (%) | -2.0 | 4.9 | 3.3 | 4.8 |

| 2016 | 2017 | 2018 | 2019 | |

| Price gross domestic product (%) | 0.5 | 1.2 | 2.0 | 2.5 |

| Export price goods and services (non-energy, %) | -1.4 | 1.9 | 1.2 | 1.5 |

| Import price goods (%) | -4.5 | 4.2 | 2.2 | 1.2 |

| Inflation, harmonised index of consumer prices (hicp, %) | 0.1 | 1.3 | 1.6 | 2.5 |

| Compensation per hour private sector (%) | 0.7 | 1.2 | 2.8 | 4.0 |

| Contractual wages private sector (%) | 1.5 | 1.6 | 2.0 | 2.9 |

| Purchasing power, static, median, all households (%) | 2.6 | 0.3 | 0.4 | 1.5 |

| 2016 | 2017 | 2018 | 2019 | |

| Labour force (%) | 0.4 | 0.8 | 1.1 | 1.0 |

| Active labour force (%) | 1.3 | 2.1 | 2.1 | 1.5 |

| Unemployment (in thousands of persons) | 538 | 438 | 355 | 320 |

| Unemployed rate (% of the labour force) | 6.0 | 4.9 | 3.9 | 3.5 |

| Employment (hours, %) | 2.0 | 1.9 | 2.1 | 1.5 |

| 2016 | 2017 | 2018 | 2019 | |

| Labour share in enterprise income (level in %) | 73.6 | 73.4 | 73.7 | 74.3 |

| Labour productivity private sector (per hour, %) | 0.2 | 0.9 | 0.8 | 1.2 |

| Private savings (% of disposable household income) | 3.6 | 2.9 | 3.1 | 2.9 |

| Current-account balance (level in % GDP) | 8.1 | 10.5 | 10.1 | 9.9 |

| 2016 | 2017 | 2018 | 2019 | |

| General government financial balance (% GDP) | 0.0 | 1.2 | 0.9 | 1.0 |

| Gross debt general government (% GDP) | 62.0 | 57.1 | 53.0 | 49.1 |

| Taxes and social security contributions (% GDP) | 38.4 | 38.7 | 38.7 | 39.2 |

| Gross government expenditure (% GDP) | 44.0 | 42.9 | 42.5 | 42.4 |