Eenverdieners onder druk

Belastingdruk eenverdieners loopt op

Naast een rechtvaardige inkomensverdeling streeft de overheid ook naar een efficiënt belastingstelsel. Maar ook in termen van efficiency verkent het fiscale beleid de grens. Een hogere belasting voor eenverdieners met jonge kinderen kost de overheid inmiddels zelfs geld.

De overheid kan de belastingdruk op eenverdieners verlagen door een verhoging van het kindgebonden budget of het introduceren van een overdraagbare algemene heffingskorting voor stellen met jonge kinderen. De overheid kan de belastingdruk op tweeverdieners verhogen door een verlaging van de combinatiekorting of de kinderopvangtoeslag. Al deze maatregelen leiden echter wel tot lagere arbeidsparticipatie en minder economische zelfstandigheid, vooral van vrouwen.

Het afgelopen decennium stond het fiscaal beleid in het teken van meer arbeidsparticipatie, individualisering en de economische zelfstandigheid van de vrouw. De keerzijde hiervan is dat de verschillen in inkomen tussen een- en tweeverdieners zijn opgelopen. Dit verschil loopt in de toekomst verder op.

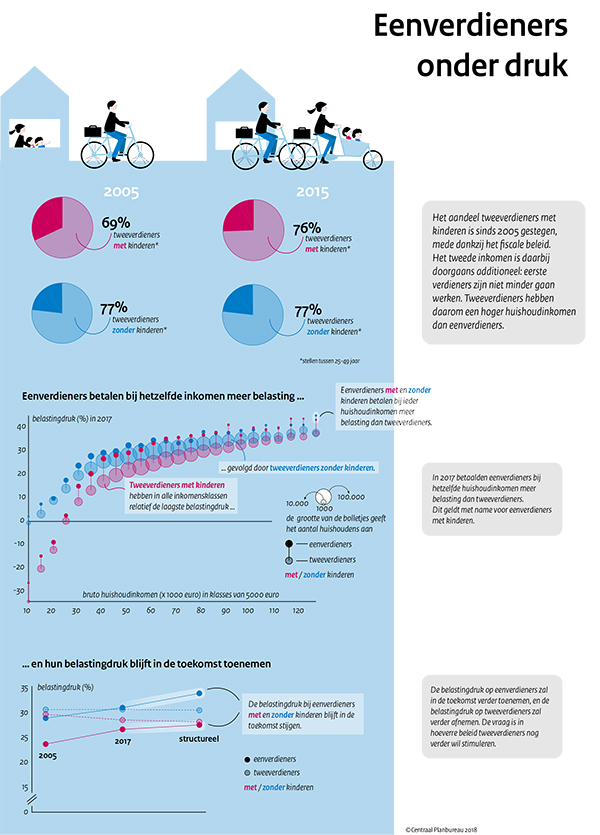

Het afgelopen decennium stond het fiscale beleid in het teken van meer arbeidsparticipatie om de houdbaarheid van de overheidsfinanciën te verbeteren. Ook kregen individualisering en de economische zelfstandigheid van vrouwen een sterker accent. Werken werd financieel aantrekkelijker door het verhogen van o.a. de arbeids- en combinatiekorting. Niet-werken werd minder aantrekkelijk door het inperken van de overdraagbaarheid van de algemene heffingskorting. Dit beleid heeft bijgedragen aan de toename van het aandeel tweeverdieners en het aandeel economisch zelfstandige vrouwen.

De keerzijde van de beleidswijzigingen is dat de verschillen tussen het besteedbaar inkomen van eenverdieners enerzijds en van tweeverdieners anderzijds zijn opgelopen: de druk voor eenverdieners is toegenomen, terwijl die voor tweeverdieners juist is afgenomen. Bij een gegeven huishoudinkomen is de druk voor tweeverdieners lager dan die voor eenverdieners. Gemiddeld over de huishoudinkomens is de druk voor beide groepen echter vergelijkbaar, omdat tweeverdieners doorgaans een hoger huishoudinkomen hebben. In de toekomst wordt de druk voor eenverdieners echter ook gemiddeld hoger dan voor tweeverdieners (als percentage van het inkomen, niet in euro’s). Daarbij behoort Nederland internationaal gezien nu al tot de top wat betreft het verschil in druk tussen een- en tweeverdieners.

De beleidsvraag is hoe hoog de druk op eenverdieners moet worden ten opzichte van die op tweeverdieners. Eenverdieners hebben gemiddeld een lager huishoudinkomen dan tweeverdieners. Daar staan wel voordelen tegenover, zoals meer tijd voor informele zorg, maar de vraag is of die voordelen (nog) opwegen tegen de (toenemende) ongelijkheid in de besteedbare inkomens van een- en tweeverdieners. Bij stellen met kinderen van 0 tot en met 3 jaar oud lijkt het drukverschil tussen een- en tweeverdieners al ondoelmatig hoog, een drukverlaging voor eenverdieners leidt daar tot een Pareto-verbetering.

Er zijn diverse beleidsopties om het drukverschil tussen een- en tweeverdieners te beïnvloeden. Een verlaging van de combinatiekorting of de kinderopvangtoeslag verhoogt de druk voor tweeverdieners. Een verhoging van het kindgebonden budget of een overdraagbare algemene heffingskorting voor stellen met jonge kinderen verlaagt de druk voor eenverdieners. Deze beleidsopties leiden tot een afname in de ongelijkheid in de besteedbare inkomens van een- en tweeverdieners en hebben een beperkt effect op de houdbaarheid van de overheidsfinanciën. Deze beleidsopties leiden echter wel tot een lagere arbeidsparticipatie en minder economische zelfstandigheid, vooral van vrouwen.

Downloads

De keerzijde van dit beleid is dat de verschillen tussen het besteedbaar huishoudinkomen van eenverdieners enerzijds en dat van tweeverdieners anderzijds zijn toegenomen. De belastingdruk voor tweeverdieners is afgenomen en de belastingdruk voor eenverdieners is toegenomen. In de toekomst zet deze trend zich voort, o.a. door een verdere inperking van de overdraagbaarheid van de algemene heffingskorting.

Drukverschillen tussen een- en tweeverdieners beïnvloeden niet alleen de koopkracht van deze groepen, maar ook de keuze om al dan niet te werken, en daarmee de doelmatigheid (efficiency) van de economie. Door te corrigeren voor de doelmatigheidseffecten van de drukverschillen tussen een- en tweeverdieners kunnen we de impliciete maatschappelijke waarde achterhalen van een extra euro voor een- en tweeverdieners. De waarde van een extra euro besteedbaar inkomen voor een bepaalde groep wordt ook wel het sociale welvaartsgewicht van die groep genoemd (Saez en Stantcheva, 2016). Doorgaans wordt aangenomen dat sociale welvaartsgewichten positief zijn (extra inkomen levert altijd extra `nut’ op) en dat ze lager zijn voor hogere inkomens (een extra euro is minder waard als je al veel euro’s hebt).

Om de sociale gewichten van een- en tweeverdieners te bepalen gebruiken we de optimale-belastingtheorie (Mirrlees, 1971). Meer specifiek gebruiken we de inverse methode van optimale-belastingtheorie (Bourguignon en Spadaro, 2012). De `standaard’ optimale-belastingmethode beantwoordt de vraag: wat is het optimale belastingstelsel gegeven de sociale welvaartsgewichten? De inverse methode beantwoordt de vraag: wat zijn de sociale welvaartsgewichten waarbij een gegeven belastingstelsel optimaal is? In beide gevallen wordt rekening gehouden met de doelmatigheidseffecten.

Met behulp van een empirisch model voor een- en tweeverdieners bepalen we de impliciete sociale welvaartsgewichten voor een- en tweeverdieners in het verleden (2005), het `heden’ (2017) en de toekomst (het structurele belastingstelsel nadat de voorgenomen beleidswijzigingen zijn doorgevoerd). Dit doen wij apart voor stellen met en zonder (minderjarige) kinderen. Het doel van deze analyse is om te bepalen of doelmatigheidseffecten het drukverschil tussen een- en tweeverdieners kunnen rationaliseren. Meer specifiek: wanneer we corrigeren voor doelmatigheidseffecten, is het welvaartsgewicht van eenverdieners (met een relatief laag huishoudinkomen) dan hoger dan dat van tweeverdieners (met een relatief hoog huishoudinkomen)? Uit de analyse blijkt dat dit niet (meer) het geval is.

In 2005 kregen eenverdieners met kinderen (gemiddeld) nog een hoger gewicht dan tweeverdieners met kinderen. In 2017 kregen eenverdieners met kinderen echter een lager gewicht dan tweeverdieners en het gewicht voor eenverdieners zakt nog verder weg in de toekomst. Binnen de groep 'stellen met kinderen' daalt vooral het gewicht voor eenverdieners met een jongste kind tussen 0 en 3 jaar oud. Het gewicht is zelfs negatief in 2017 en wordt nog negatiever in de toekomst. Een negatief gewicht suggereert dat het drukverschil tussen een- en tweeverdieners met een jongste kind tussen 0 en 3 jaar oud inmiddels ondoelmatig hoog is. Een lagere druk voor eenverdieners levert dan ceteris paribus een Pareto-verbetering op, waarbij zij erop vooruitgaan en niemand erop achteruitgaat. Ook het gewicht van eenverdieners zonder kinderen neemt over de tijd af, maar de mutatie is minder groot dan voor eenverdieners met kinderen.

Er zijn echter andere redenen dan doelmatigheid die het lagere sociale welvaartsgewicht van eenverdieners kunnen verklaren. Ten eerste, wanneer eenverdieners `vrije tijd’ meer waarderen dan tweeverdieners, bijvoorbeeld omdat ze dan meer tijd hebben om voor hun kinderen te zorgen of mantelzorg te verlenen, dan onderschatten we het welzijn en daarmee het gewicht van eenverdieners. Ten tweede, het gehanteerde model is statisch. Het model negeert bijvoorbeeld de kans op scheiden, waarbij de tweede verdiener terugvalt in besteedbaar inkomen (en wellicht gebruik gaat maken van de bijstand), en mogelijke carrière-effecten van participatie voor moeders met jonge kinderen. Ten derde, bij het bepalen van de sociale welvaartsgewichten gaan we ervan uit dat het voor de bestedingen niet uit maakt wie het inkomen verdient. Wanneer mannen en vrouwen in stellen het inkomen beperkt delen, dan kan dit een reden zijn waarom eenverdieners een relatief laag gewicht krijgen.

Downloads

Auteurs

De volgende onderzoeksvragen staan centraal:

1. Hoe hoog is de belastingdruk van een- en tweeverdieners in Nederland, en wat verklaart de verschillen in de belastingdruk?

2. Hoe is de belastingdruk van een- en tweeverdieners veranderd over de tijd?

3. Hoe ziet de belastingdruk van een- en tweeverdieners eruit in de structurele situatie, onder andere na de invoering van het Regeerakkoord?

4. Hoe verhoudt de belastingdruk van een- en tweeverdieners zich tot de belastingdruk in andere landen?

Op antwoord te vinden maken we een decompositie van de belastingdruk van een- en tweeverdieners in verschillende jaren. Eerst analyseren we de belastingdruk in het belastingstelsel in 2017. Vervolgens wordt teruggekeken hoe de belastingdruk er in 2005 uitzag en hoe de belastingdruk in de loop der tijd is veranderd. Verder simuleren we hoe het belastingstelsel er in de structurele situatie uit zal komen te zien, en wat dat betekent voor de belastingdruk van een- en tweeverdieners. We nemen aan dat al het doorlopend beleid de komende decennia volledig doorgevoerd is (zo nemen we aan dat de overdraagbaarheid van de algemene heffingskorting voor eenverdieners volledig is komen te vervallen). Daarnaast voeren we het Regeerakkoord van het kabinet-Rutte III in.

De analyses zijn grotendeels uitgevoerd met het rekenmodel MIMOSI, het microsimulatiemodel voor belastingen, sociale zekerheid, loonkosten en koopkracht van het Centraal Planbureau. Voor meer informatie over dit model verwijzen we naar Koot et al. (2016).

De opbouw van dit document is als volgt. Hoofdstuk 2 geeft de afbakening van de een- en tweeverdienershuishoudens die wordt gebruikt in de daaropvolgende analyses. Hoofdstuk 3 bespreekt de vormgeving van het belastingstelsel in 2005, 2017 en de structurele situatie. Het gaat in op de omvang en de vormgeving van de verschillende (relevante) regelingen voor een- en tweeverdieners. In hoofdstuk 4 presenteren we de druk van een- en tweeverdieners, en een decompositie daarvan. We brengen hier ook de ontwikkeling van de belastingdruk in kaart tussen 2005, 2017 en het structurele belastingstelsel, en de bijdrage van verschillende regelingen aan de wijzigingen in de belastingdruk. In hoofdstuk 5 ten slotte maken we een internationale vergelijking van de belastingdruk van een- en tweeverdieners. Dit document is een achtergronddocument bij de Policy Brief ‘Eenverdieners onder druk’ (Jongen et al., 2018).