Raming februari 2025 (CEP 2025)

CPB-raming: gematigde groei in een onzekere wereld

Het CPB heeft op 26 februari het Centraal Economisch Plan (CEP) gepubliceerd met vooruitzichten voor de economie en de overheidsfinanciën. In deze raming is ook een verkenning tot 2033 opgenomen. Geopolitieke ontwikkelingen maken de economische situatie echter onzeker. Sinds het aantreden van een nieuwe Amerikaanse regering is de voorspelbaarheid van politieke beslissingen afgenomen en zijn disruptieve veranderingen mogelijk op het terrein van handel en internationale samenwerking. Er is in de raming beperkt rekening gehouden met deze toegenomen onzekerheden.

CPB-directeur Pieter Hasekamp: “Het overheidstekort loopt minder op dan eerder geraamd. Tegelijkertijd is er grote geopolitieke onzekerheid en is het verstandig om, in lijn met de begrotingsregels uit het Hoofdlijnenakkoord, voldoende ruimte te houden om toekomstige tegenvallers op te vangen. Ook de conjuncturele situatie, met nog altijd een krappe arbeidsmarkt en een relatief hoge inflatie, geeft geen aanleiding tot expansief begrotingsbeleid.”

Economie groeit gematigd

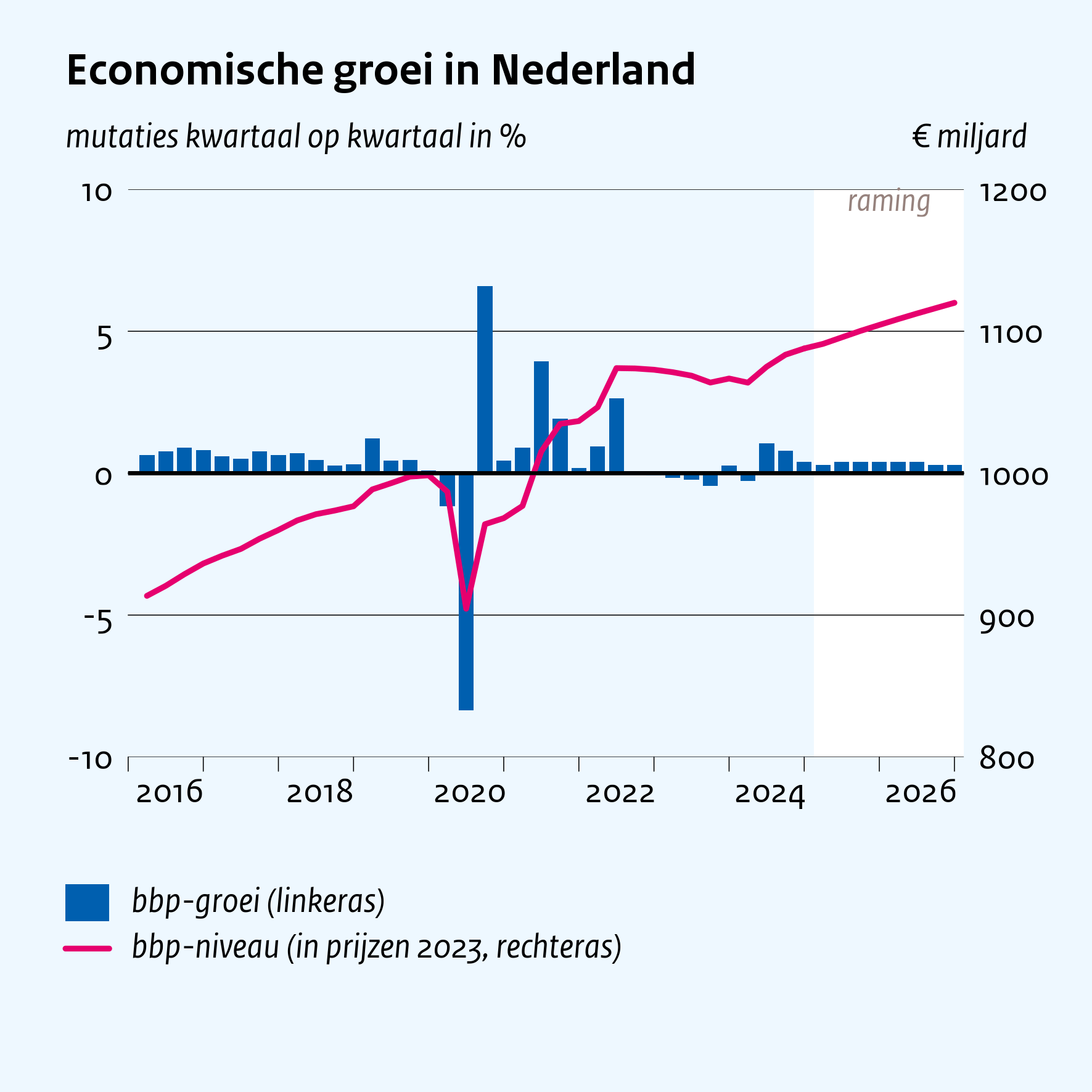

Het bbp groeit in 2025 met 1,9% en in 2026 met 1,5%. Vooral huishoudens en de overheid stimuleren de groei doordat ze meer besteden. Op de middellange termijn groeit de economie sterker dan eerder geraamd. Doordat meer jongeren en meer ouderen van rond de pensioenleeftijd werken, is het arbeidsaanbod hoger. Ook blijft de werkloosheid lager. Wel verwachten we dat de productiviteitsgroei in deze periode laag blijft.

Koopkracht en armoede

De koopkracht groeit de komende jaren, omdat de loongroei hoger ligt dan de inflatie. Ook lastenverlichting uit het Hoofdlijnenakkoord draagt bij aan de toenemende koopkracht. Hierdoor neemt ook de armoede af, van 3,5% in 2024 naar 2,9% in 2026. De inflatie daalt, maar blijft nog een aantal jaren hoger dan 2%, doordat de lonen blijven stijgen en door effecten van beleid zoals de btw-verhoging.

| 2024 | 2025 | 2026 | |

| Bbp groei trekt aan (in %, per jaar) | 0,9 | 1,9 | 1,5 |

| Werkloosheid blijft laag (% beroepsbevolking) | 3,7 | 3,8 | 4,0 |

| Koopkracht blijft toenemen (mediaan, % per jaar) | 2,9 | 0,6 | 1,1 |

| Armoede lager door lonen en beleid (personen, in %) | 3,5 | 3,2 | 2,9 |

| Begrotingstekort verslechtert (in % bbp) | -0,6 | -1,8 | -2,4 |

Overheidsfinanciën

Het overheidssaldo verslechtert op middellange termijn doordat de uitgaven meer toenemen dan de inkomsten, die min of meer de groei van het bbp volgen. Dit komt vooral door oplopende kosten voor de zorg en sociale zekerheid (mede door vergrijzing) en stijgende rente-uitgaven. In 2028 bedraagt het saldo -1,7% van het bbp, in 2033 -2,9% van het bbp. Doordat het aantal werkenden duidelijk hoger is dan eerder geraamd, ontwikkelen ook de overheidsfinanciën zich gunstiger.

Contactpersonen

Tegelijkertijd met het Centraal Economisch Plan 2025 heeft het CPB een middellangetermijnraming (MLT) tot en met 2033 uitgebracht.

Downloads

Downloads

Contactpersonen

Dit blijkt uit het achtergronddocument ‘Structureel arbeidsaanbod in het CEP 2025’. Hierin analyseert het CPB de ontwikkeling van het arbeidsaanbod in de periode 2025-2033. De raming is gebaseerd op geschatte participatiegraden van mannen en vrouwen in verschillende leeftijdsgroepen en op de bevolkingsprognose van het Centraal Bureau voor de Statistiek (CBS). De raming ligt ten grondslag aan de middellangetermijnverkenning bij het CEP 2025. Vergeleken met de laatste middellangetermijnverkenning bij het CEP 2024 is het structurele arbeidsaanbod opwaarts aangepast. De aanpassing is het gevolg van geactualiseerde gegevens en een herschatting van het arbeidsaanbodmodel. In het achtergronddocument worden deze bewerkingen nader toegelicht.

Downloads

Auteurs

Downloads

Auteurs

Downloads

Auteurs

De literatuur geeft aan dat er tussen de 1 en 2% van het bbp aan investeringen nodig is voor de energietransitie. Vanwege de onzekerheid die gepaard gaat met de energietransitie, gaat deze analyse uit van 1,5% van het bbp. Het is echter mogelijk dat niet alle investeringen in de energietransitie gerealiseerd zullen worden, zo ligt Nederland op dit moment nog niet op koers om de klimaatdoelen te halen. Hiervoor haalt het CPB 20% af van de benodigde investeringen in de energietransitie. Niet alle investeringen worden door bedrijven gedaan, ook huishoudens schaffen bijvoorbeeld zonnepanelen aan. Verder is het mogelijk dat een deel van die investeringen in de plaats komt van andere investeringen door bedrijven (verdringing). Het CPB gaat er op basis van literatuur en modelschattingen van uit dat dit geldt voor ongeveer een kwart van de investeringen in de energietransitie. In de raming voor de middellangetermijn komt het CPB er daarom op uit dat de totale private investeringen in Nederland met 0,9%-punt van productie marktsector toenemen vanwege de energietransitie.

Downloads

Auteurs

Het CPB maakt periodiek een MLT-zorg als input voor de middellangetermijnraming van de Nederlandse economie op macroniveau en als basis voor de verdere zorgramingen in de komende kabinetsperiode.

Belangrijke oorzaken van de stijgende zorguitgaven zijn de demografische ontwikkeling en (in mindere mate) de inkomensgroei en de stijging van de relatieve inputprijs van zorg. Van de jaarlijkse reële groei van de totale zorguitgaven (3,1%) is ongeveer 40% toe te schrijven aan demografische ontwikkeling. Deze demografische groei volgt zowel uit veranderingen in de leeftijdssamenstelling als de omvang van de bevolking. Daarnaast is ruim 20% toe te wijzen aan de stijging van de reële lonen en prijzen in de zorg en ruim 15% aan inkomensgroei.

De jaarlijkse werkgelegenheidsgroei in de zorg bedraagt 2,1% in de periode 2027 - 2033. In een krappe arbeidsmarkt kan het een uitdaging zijn voor de zorgsector om in de MLT-periode voldoende personeel aan zich te binden en te behouden.

Downloads

Auteurs

Downloads

Kerngegevens 2023-2026, 26 februari 2025

Bekijk ook de toelichting op de cijfers en begrippen in de kerngegevens en aanvullende kerngegevens.

| 2023 | 2024 | 2025 | 2026 | |

| Relevant wereldhandelsvolume goederen en diensten (%) | -0,6 | 0,6 | 2,4 | 2,4 |

| Concurrentenprijs (goederen en diensten, exclusief grond- en brandstoffen (%) | -1,1 | 0,8 | 2,2 | 2,0 |

| Olieprijs (niveau in dollars per vat) | 80,5 | 78,6 | 73,6 | 69,9 |

| Eurokoers (niveau in dollar per euro) | 1,08 | 1,08 | 1,03 | 1,03 |

| Lange rente Nederland (niveau in %) | 2,8 | 2,6 | 2,7 | 2,7 |

| 2023 | 2024 | 2025 | 2026 | |

| Bruto binnenlands product (bbp, economische groei, %) | 0,1 | 0,9 | 1,9 | 1,5 |

| Consumptie huishoudens (%) | 0,8 | 1,0 | 2,6 | 2,4 |

| Consumptie overheid (%) | 2,9 | 3,1 | 1,9 | 1,3 |

| Investeringen (inclusief voorraden, %) | -9,1 | -2,5 | 3,2 | 4,8 |

| Uitvoer van goederen en diensten (%) | -0,5 | 0,1 | 2,0 | 1,8 |

| Invoer van goederen en diensten (%) | -1,8 | -0,2 | 2,8 | 3,2 |

| 2023 | 2024 | 2025 | 2026 | |

| Prijs bruto binnenlands product (%) | 7,3 | 5,1 | 3,6 | 2,7 |

| Uitvoerprijs goederen en diensten (%) | -0,9 | 0,4 | 2,3 | 1,2 |

| Invoerprijs goederen en diensten (%) | -3,4 | -1,4 | 1,7 | 0,8 |

| Inflatie, nationale consumentenprijsindex (cpi, %) | 3,8 | 3,3 | 3,2 | 2,6 |

| Alternatieve cpi (koopkracht- en armoedecijfers) | 7,8 | 3,1 | 3,2 | 2,6 |

| Inflatie geharmoniseerde consumentenprijsindex (hicp, %) | 4,1 | 3,2 | 3,0 | 2,4 |

| Loonvoet bedrijven (per uur, %) | 6,6 | 6,6 | 5,2 | 4,3 |

| Cao-loon bedrijven (%) | 5,9 | 6,7 | 4,8 | 4,2 |

| Koopkracht, statisch, mediaan alle huishoudens (%) | -0,7 | 2,9 | 0,6 | 1,1 |

| Personen in armoede (niveau in %) (a) | 3,1 | 3,5 | 3,2 | 2,9 |

| 2023 | 2024 | 2025 | 2026 | |

| Beroepsbevolking (%) | 2,0 | 0,9 | 0,5 | 0,8 |

| Werkzame beroepsbevolking (%) | 2,0 | 0,8 | 0,3 | 0,6 |

| Werkloze beroepsbevolking (niveau in duizenden personen) | 359 | 373 | 390 | 415 |

| Werkloze beroepsbevolking (niveau in % beroepsbevolking) | 3,6 | 3,7 | 3,8 | 4,0 |

| Werkgelegenheid (in uren, %) | 1,4 | 0,6 | 0,3 | 0,3 |

| 2023 | 2024 | 2025 | 2026 | |

| Arbeidsinkomensquote bedrijven (niveau in %) | 67,6 | 68,2 | 67,9 | 68,6 |

| Arbeidsproductiviteit bedrijven (per uur, %) | -1,2 | 0,3 | 1,6 | 1,2 |

| Individuele spaarquote (niveau in % beschikbaar inkomen) | 2,0 | 3,9 | 5,4 | 5,2 |

| Saldo lopende rekening (niveau in % bbp) | 9,9 | 10,6 | 10,4 | 9,5 |

| 2023 | 2024 | 2025 | 2026 | |

| EMU-saldo (% bbp) | -0,4 | -0,6 | -1,8 | -2,4 |

| EMU-schuld (ultimo jaar, % bbp) | 45,2 | 43,6 | 44,5 | 47,2 |

| Collectieve lasten (% bbp) | 38,6 | 38,5 | 37,9 | 38,4 |

| Bruto collectieve uitgaven (% bbp) | 43,4 | 43,5 | 44,0 | 45,2 |

Aanvullende kerngegevens 2023-2026

| 2023 | 2024 | 2025 | 2026 | |

| Bruto investeringen bedrijvensector (exclusief woningen, %) | 2,4 | 0,1 | 1,6 | 2,7 |

| Investeringen bedrijven in woningen (%) | -1,5 | -0,8 | 3,6 | 5,4 |

| Uitvoer van binnenslands geproduceerde goederen en diensten (exclusief energie, %) | -1,2 | -0,1 | 2,1 | 1,7 |

| Wederuitvoer (exclusief energie, %) | -0,4 | 3,3 | 2,5 | 2,5 |

| 2023 | 2024 | 2025 | 2026 | |

| Uitvoerprijs goederen en diensten, exclusief energie (%) | 1,8 | 1,7 | 2,6 | 2,1 |

| Afgeleide nationale consumentenprijsindex (cpi, %) | 3,0 | 2,4 | 2,8 | 2,0 |

| Loonvoet sector overheid (%) | 5,9 | 5,2 | 6,0 | 2,0 |

| Prijs overheidsconsumptie, beloning werknemers (%) | 5,8 | 4,4 | 6,2 | 1,8 |

| Prijs materiële overheidsconsumptie (imoc) | 5,8 | 7,7 | 2,9 | 2,1 |

| Prijs intermediair verbruik (%) | 6,1 | 8,2 | 3,1 | 2,5 |

| Prijs bruto overheidsinvesteringen (iboi, %) | 4,3 | 3,5 | 3,3 | 3,0 |

| Prijs nationale bestedingen (%) | 5,8 | 4,2 | 3,3 | 2,6 |

| Prijs toegevoegde waarde bedrijven (%) | 8,4 | 4,8 | 3,8 | 2,6 |

| Cao-loon marktsector (%) | 6,0 | 6,5 | 4,8 | 4,1 |

| 2023 | 2024 | 2025 | 2026 | |

| Bruto binnenlands product (bbp, in miljarden euro's) | 1067,6 | 1132,7 | 1196,0 | 1247,1 |

| Kinderen in armoede (%) (a) | 3,6 | 3,4 | 3,2 | 2,9 |

| Bevolking (in duizenden personen) | 17811 | 17943 | 18050 | 18145 |

| Beroepsbevolking (in duizenden personen) | 10096 | 10190 | 10240 | 10325 |

| Bruto modaal inkomen (euro) | 41500 | 44500 | 46500 | 48500 |

| EMU-saldo structureel (EC-methode, % bbp) | -0,9 | 0,1 | -1,3 | -1,1 |

(a) De nieuwe armoededefinitie van CBS, SCP en Nibud is als armoedegrens gehanteerd.

Contactpersonen