Veelgestelde vragen over het ramingsproces

Het CPB krijgt regelmatig vragen over zijn ramingen en de (Nederlandse) economie. Hier kunt u antwoorden op veelgestelde vragen over het ramingsproces vinden.

Bekijk voor extra informatie over ramingen de YouTube-video 'Uitleg van de CPB Ramingen'. Op de pagina veelgestelde vragen over de macro-ramingen vindt u meer informatie over de macro-economische raming.

De ramingen van het CPB vormen de officiële grondslag voor de rijksbegroting. In de wet staat: ‘Het Centraal Planbureau heeft tot taak het verrichten van alle werkzaamheden met betrekking tot het voorbereiden van een Centraal Economisch Plan, dat op geregelde tijden ten behoeve van de coördinatie van het regeringsbeleid op economisch, sociaal en financieel gebied door de Regering wordt vastgesteld, alsmede het uitbrengen van adviezen over algemene vragen, welke zich ten aanzien van de verwezenlijking van het plan kunnen voordoen.’ (Wet voorbereiding van de vaststelling van een Centraal Economisch Plan, 1947, art 3). En: ‘Begrotingsbeleid wordt gevoerd op basis van de meerjarencijfers en de macro‐economische ramingen van de relevante variabelen van het CPB’ (Wet Houdbare overheidsfinanciën, 2013, art 2c).

Verder dienen de ramingen van het CPB voor duiding van de economie voor beleidsmakers en een breder publiek.

Een raming is een inschatting van een toekomstige ontwikkeling op basis van de beschikbare gegevens, in het geval van het CPB van de ontwikkeling van de Nederlandse economie en de overheidsfinanciën.

Andere organisaties die ramingen maken voor de Nederlandse economie zijn De Nederlandsche Bank (DNB), commerciële banken, en internationale instituten zoals het IMF, de OECD en de Europese Commissie.

Het CPB publiceert jaarlijks ramingen voor de Nederlandse economie en de wereldeconomie. In maart verschijnt het Centraal Economische Plan (CEP) en op Prinsjesdag wordt de Macro Economische Verkenning (MEV) gepubliceerd. Deze ramingen vormen de basis voor de sociaaleconomische politieke besluitvorming in Nederland. Van de MEV wordt een conceptversie in augustus gepubliceerd (cMEV). Deze wordt door het kabinet gebruikt als input voor de besluitvorming rond de begroting voor het volgende jaar.

De kortetermijnramingen (voor het huidige en volgende jaar) behandelen de internationale conjunctuur, de Nederlandse volumeconjunctuur op macroniveau (economische groei, consumptie, investeringen, uitvoer en invoer), lonen en prijzen, de arbeidsmarkt (werkgelegenheid, arbeidsaanbod, werkloosheid), koopkracht, armoede en de overheidsfinanciën.

Verder publiceert het CPB in maart bij het CEP een middellangetermijnverkenning, waarbij volgens de methodiek van de rollende raming het zichtjaar ieder jaar 1 jaar opschuift. Dit is op verzoek van het kabinet en dient als input voor de meerjarige begrotingsramingen van het kabinet. De middellangetermijnverkenning kijkt acht jaar vooruit; voor de eerste vijf jaar worden jaarcijfers gepubliceerd. In de analyse voor de mlt-verkenning gaan we ervan uit dat het bestaande overheidsbeleid wordt doorgezet. De laatste mlt-verkenning voor nieuwe verkiezingen vormt de basis voor de analyse van verkiezingsprogramma’s en (behoudens technische updates) het regeerakkoord. Na het aantreden van een nieuw kabinet is het gebruikelijk om een actualisatie van de mlt-verkenning te publiceren, waarin ook de effecten van het nieuwe kabinetsbeleid zijn verwerkt.

Iedere raming bevat een set kerncijfers die in tabelvorm in de publicatie zijn opgenomen. Daarnaast is op de webpagina van de raming een uitgebreide cijferbijlage te vinden.

De ramingen zijn gebaseerd op de meest actuele (inter)nationale data en beleidsuitgangspunten. De cijfers uit de Nationale rekeningen, die het CBS in de zomermaanden publiceert, worden volledig overgenomen in de Macro Economische Verkenning (MEV), die op Prinsjesdag verschijnt. Andere data waarvan we gebruik maken zijn onder andere cao-afspraken, internationale handels- en groeiprognoses van internationale organisaties, het aantal verstrekte uitkeringen en mutaties in de rijksbegroting.

Het startpunt is het internationale beeld. Het CPB maakt een inschatting van ontwikkelingen in de internationale economie die relevant zijn voor Nederland zoals wereldhandel, invoerprijzen, rentes en wisselkoers. Vervolgens voorzien we ook de andere (gedeeltelijk) exogene variabelen, bijvoorbeeld de overheidsuitgaven en –inkomsten van een waarde.

De beleidsuitgangspunten en data vertalen we vervolgens in een consistent en plausibel totaalbeeld voor de Nederlandse economie en overheidsfinanciën. Hierbij worden modellen gebruikt (zie ook de volgende vraag), maar er wordt kritisch naar de modeluitkomsten gekeken. Deze ‘expert opinion’ wordt gebruikt om maand- en kwartaalpatronen te interpreteren, soft indicators zoals vertrouwensindicatoren te duiden en uitkomsten van verschillende modellen te combineren. Waar nodig leidt deze informatie tot bijsturing van de voorlopige uitkomsten.

Het CPB gebruikt zowel voor de kortetermijnramingen als voor de middellange- termijnverkenningen het macro-econometrische model Saffier 3.0 (zie vraag 1.4). Daarnaast worden modellen gebruikt voor bijvoorbeeld het internationale beeld (NiGEM), belastingen (TAXUS), overheidsuitgaven, -saldo en -schuld (EMU) en sociale zekerheid (MIMOSI). Zie ook het overzicht van alle gebruikte modellen van het CPB.

De ramingen kennen diverse onzekerheden, zowel in de raming van de internationale economie als andere exogenen waaronder beleid, de inschatting van de stand van de conjunctuur, als de doorwerking van binnenlandse en buitenlandse ontwikkelingen op de Nederlandse economie. Hoewel de ramingen niet systematisch te hoog of te laag zijn, worden in afzonderlijke jaren (soms grote) voorspelfouten gemaakt. Oorzaken van deze voorspelfouten worden bij de volgende vraag besproken. Ook zijn verderop op deze pagina zogenoemde fancharts te vinden, die een kwantitatieve duiding geven van de ramingsonzekerheid. Eens in de zoveel tijd analyseert het CPB de ramingsafwijkingen (de trefzekerheid) zie het CPB Achtergronddocument. Vergelijkingen uit het verleden laten zien dat de trefzekerheid van het CPB vergelijkbaar is met instellingen als de OESO, de Europese Commissie en het IMF.

De CPB-ramingen kennen vijf bronnen van voorspelfouten:

• Modelonzekerheid: Het gebruik van een model brengt noodzakelijkerwijs onzekerheid met zich mee. Modelparameters zijn geschat, de exacte waarde is onzeker. Bovendien zijn ze geschat op basis van data uit het verleden, deze relaties kunnen niet altijd zonder meer worden toegepast op de toekomst. Daarnaast is een model een gestileerde weergave van de werkelijkheid. Als er aanwijzingen zijn dat het model de samenhang tussen economische variabelen niet goed beschrijft, worden de modeluitkomsten bijgestuurd of wordt het model herzien dan wel herschat.

• Onzekerheid over het verleden: Cijfers over het recente verleden worden later bijgesteld omdat nieuwe informatie beschikbaar is gekomen. Zo stelt het CBS zijn voorlopige realisatiecijfers voor bbp-groei soms achteraf aanzienlijk bij. Dit betekent dat er bij het maken van een raming is uitgegaan van een ‘onjuist’ voorlopig cijfer. Dit beïnvloedt de raming voor het lopend jaar zowel direct, als via overloop (zie vraag 3.2) en zorgt voor allerlei vertragingen in het gebruikte model. De effecten van bijstellingen door het CBS op de ramingsonzekerheid zijn onderzocht in een CPB Achtergronddocument.

• Aanpassingen van geplande beleidsmaatregelen: In de ramingen worden beleidsmaatregelen van het kabinet meegenomen in de berekeningen. Als de regering het eerder aangekondigde beleid wijzigt of extra maatregelen neemt, verandert daarmee ook de toekomstige economische ontwikkeling. Hetzelfde geldt als het beleid dat verwerkt is in de raming niet volledig gerealiseerd wordt binnen de geplande periode. Het CPB wijkt in de raming al regelmatig af van de begroting, omdat er door bijvoorbeeld arbeidsmarktkrapte wordt ingeschat dat niet alle geplande uitgaven kunnen worden gerealiseerd. Deze ‘onderuitputting’ kan ook hoger of lager uitvallen dan geraamd.

• Onzekerheid over toekomstige (internationale) ontwikkelingen:

De inschatting van economische ontwikkelingen is onzeker, onder meer door onvoorziene gebeurtenissen zoals terroristische aanslagen, geopolitieke spanningen of een pandemie. Onzekerheid over internationale ontwikkeling is in het bijzonder een belangrijke bron van ramingsfouten doordat de Nederlandse economie een open karakter heeft.

• Expert opinion: Modelramingen worden soms aangepast op basis van inzichten van experts, bijvoorbeeld om relevante informatie te gebruiken die niet op een andere manier in de raming is meegenomen, zoals anticipatie op aangekondigde beleidswijzigingen of de uitkomst van cao-onderhandelingen. Deze bijsturing op basis van expert opinion kan achteraf fout zijn geweest.

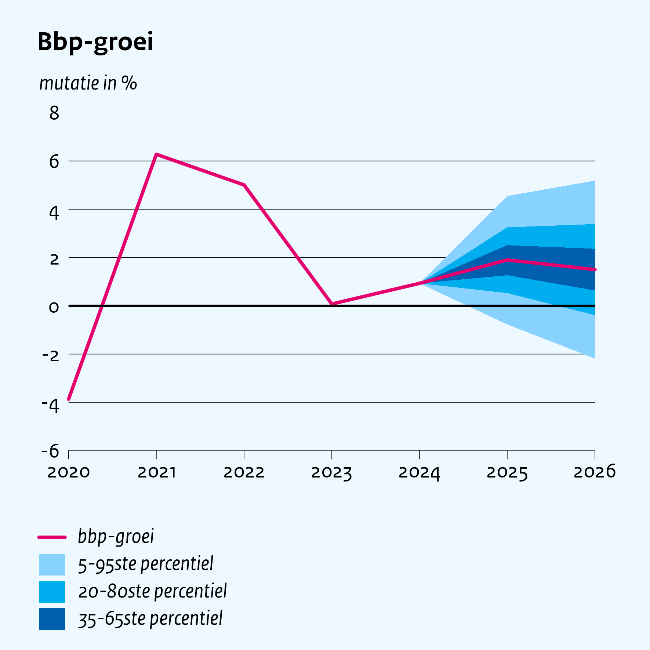

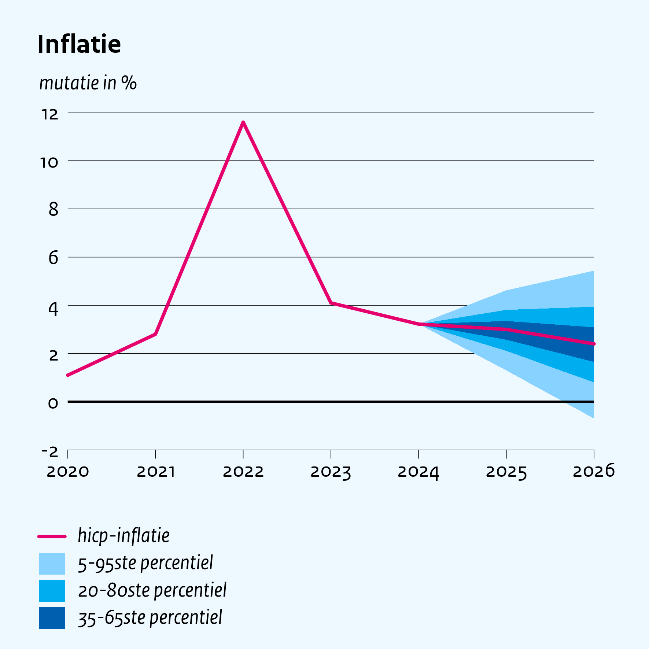

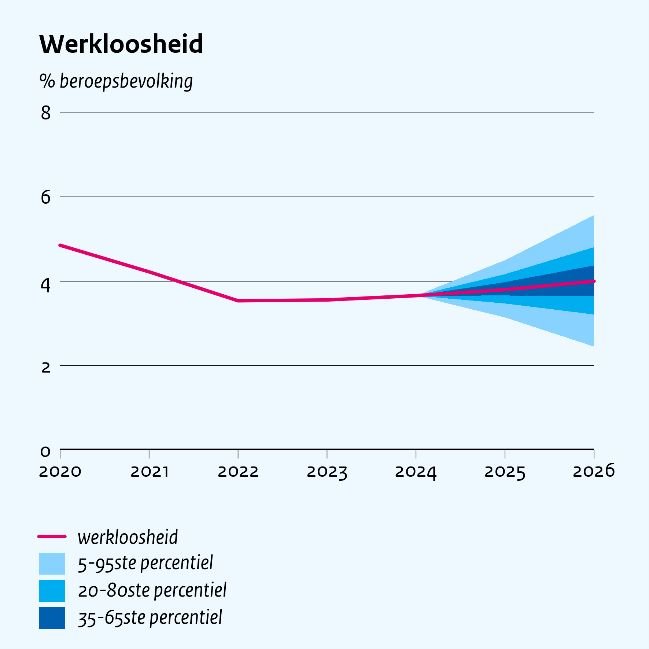

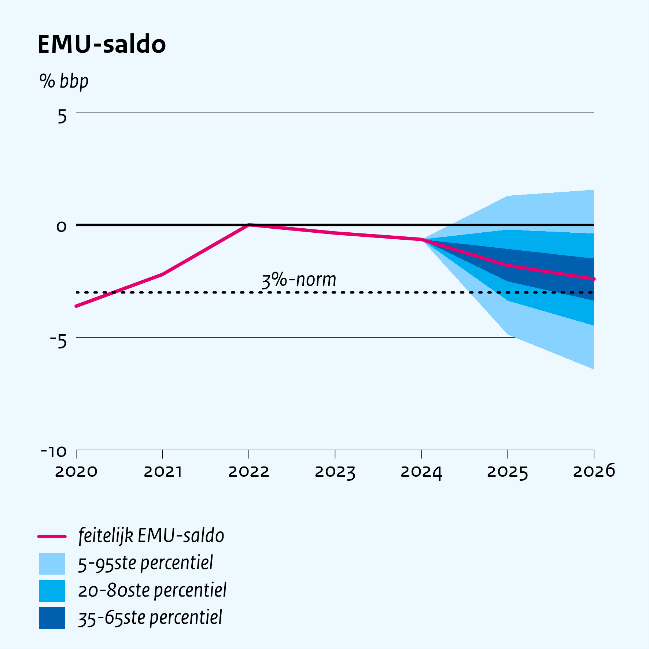

Ramingen zijn per definitie onzeker en de CPB-ramingen, net als de ramingen van andere instituten, onder- of overschatten de economie regelmatig. Om de onzekerheid rondom de ramingen uit het Centraal Economisch Plan (CEP) en de Macro-economische Verkenning (MEV) in beeld te brengen, maakt het CPB bij de ramingen zogeheten fan charts, een kwantitatieve duiding van de ramingsonzekerheid.

De figuren hieronder tonen fan charts rondom de CEP-2025-raming voor de bbp-groei (bruto binnenlands product), de hicp-inflatie (geharmoniseerde consumptieprijsindex), werkloosheid en het feitelijk EMU-saldo (overheidssaldo in het kader van de Economische en Monetaire Unie).

De dikgedrukte lijn betreft de realisaties (2020-2024) en de CEP-2025-raming voor 2025 en 2026. Rondom het centrale pad wordt een waaier van betrouwbaarheidsintervallen getoond:

- 30% betrouwbaarheidsinterval dat loopt van het 35e t/m 65e percentiel, donkerblauw gebied

- 60% betrouwbaarheidsinterval dat loopt van het 20e t/m 80e percentiel, donkerblauw + blauw gebied

- 90% betrouwbaarheidsinterval dat loopt van het 5e t/m 95e percentiel, donkerblauw + blauw + lichtblauw gebied

De kans is dus 30% dat de uitkomst in het donkerblauwe gebied uitkomt en de kans is 10% dat de uitkomst buiten de waaier valt. Met andere woorden, de waaier is een grafische weergave van de waarschijnlijkheid van de verschillende uitkomsten. De dikgedrukte lijn geeft de meest waarschijnlijke uitkomst weer en uitkomsten zijn waarschijnlijker naarmate ze dichter bij de dikgedrukte lijn liggen. Tegelijkertijd geeft de fan chart duidelijk aan dat het verloop van mogelijke toekomstige uitkomsten breed is en daarmee wordt duidelijk dat ramen een onzekere bezigheid is.

Lees voor meer toelichting ook het bijbehorende CPB Achtergronddocument.

De fan charts zijn gemaakt op basis van ramingsfouten uit het verleden (2001-2024). Voor de fan charts voor het CEP zijn uitsluitend historische CEP-ramingsfouten gebruikt en voor de fan charts voor de MEV de historische MEV-ramingsfouten. Ten tijde van de MEV zijn er namelijk meer CBS-(kwartaal)cijfers van het lopende jaar beschikbaar, waardoor de ramingshorizon voor de MEV korter is dan die voor het CEP.

De betrouwbaarheidsintervallen zijn een combinatie van hoe nauwkeurig de ramingen zijn en hoe volatiel de economische grootheden in de periode 2001-2024 waren. Hoe stabieler de economische grootheden, hoe kleiner de ramingsfouten zijn. Als de huidige volatiliteit hoger is dan in de periode waarover de gemiddelde ramingsfouten zijn berekend, dan is de bandbreedte een onderschatting van de werkelijke onzekerheid. Dit speelde in 2022 bijvoorbeeld bij de inflatieraming. Tussen 2001-2022 lag de inflatie (hicp) vijftien keer tussen de 1% en 3% waardoor de ramingsfouten klein waren. Deze historische ramingsfouten waren een onderschatting van de onzekerheid destijds, toen de inflatie uiteindelijk op 11,6% uitkwam. In dit soort onzekere tijden laten we daarom vaak extra varianten zien. Omdat voor de inflatie de gasprijs zeer bepalend was, hebben we bijvoorbeeld laten zien wat het effect van hogere of lagere gasprijzen op de geraamde inflatie zou zijn (link).

Figuur 1

Figuur 2

Figuur 3

Figuur 4

Contactpersonen