Fiscaliteit en de rechtsvorm van ondernemingen

Ondernemers switchen nauwelijks van rechtsvorm; Belastingdruk dga’s sterk afhankelijk van winstinhouding

Winstinkomens van ondernemers (in termen van de inkomensbelasting) en directeur-grootaandeelhouders (dga’s) met een bv worden anders belast. Dit kan ertoe leiden dat een ondernemer de rechtsvorm van de onderneming (mede) op basis van de belastingdruk bepaalt. Uit het onderzoek van het CPB blijkt dat (beperkte) aanpassingen in de belastingtarieven mogelijk zijn, zonder dat dit leidt tot andere keuzes in rechtsvormen.

Als de winstuitkering wordt uitgesteld, is de belastingdruk lager en is het aantrekkelijk om voor de rechtsvorm van dga te kiezen. In de praktijk blijkt een groot deel van de winst niet te worden uitgekeerd. Dit komt omdat de dga graag het geld in de bv houdt voor bijvoorbeeld toekomstige investeringen of tegenvallers of omdat de dga belastingen wil uitstellen. Het is dus fiscaal aantrekkelijk om voor een vennootschap te kiezen. De voorgenomen tariefsverhoging in box 2 naar 28,5 procent kan er echter toe leiden dat dga’s in mindere mate zullen kiezen voor het uitkeren van winst. Dit effect kan worden vermeden door de mogelijkheden om belastingen door te schuiven bij bedrijfsoverdracht te beperken, of een progressief tarief in box 2 in te voeren.

Samenvattende infographic

De verschillen in belastingdruk van beide typen ondernemers zijn een belangrijk aandachtspunt in de vormgeving van het belastingbeleid. Volgens de economische theorie zou de keuze voor een rechtsvorm niet door fiscale motieven moeten worden bepaald. De uitkomsten van deze Policy Brief suggereren dat dat ook nauwelijks het geval is en dat tariefsaanpassingen mogelijk zijn zonder direct een aanzuigende werking naar de bv leidt of vice versa.

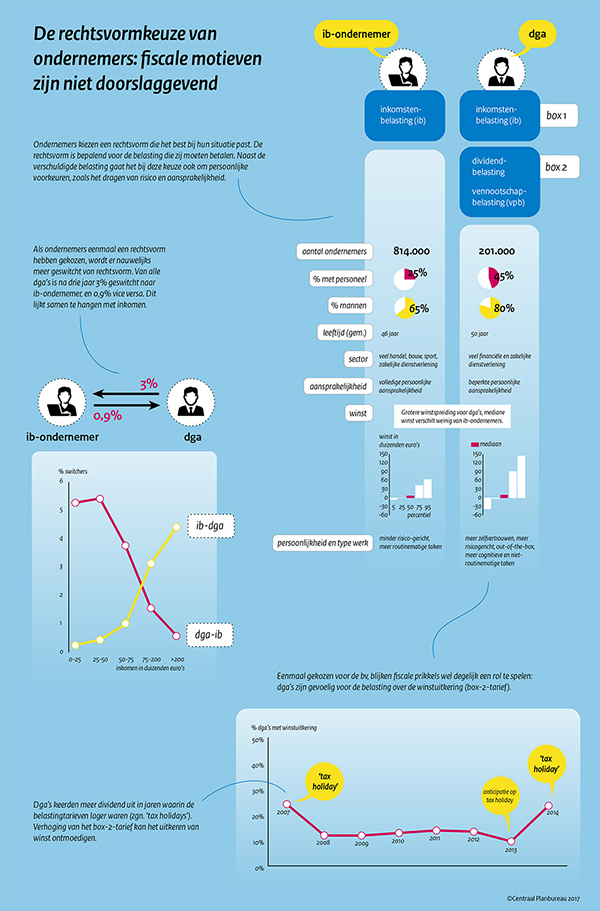

De winstinkomens van ib-ondernemers en dga’s worden verschillend belast. Winstinkomens van ib-ondernemers vallen in box 1 van het ib-stelsel. Het loon van dga’s wordt ook in box 1 belast. De bv’s waarin zij een (aanmerkelijk) belang hebben betalen vennootschapsbelasting (vpb) over de winst en de dga’s betalen box 2-belasting over de uitgekeerde winst. Naast fiscale motieven, gaat het bij de keuze ook om risico en aansprakelijkheid, om kostenoverwegingen, zoals voor administratie, om pensioen en vermogensopbouw en om bedrijfsopvolging. De ondernemers en hun ondernemingen zijn veelal actief in andere sectoren, maken uiteenlopende winsten, hebben andere persoonlijke kenmerken.

Al deze factoren en kenmerken bepalen de keuze van de rechtsvorm. Die keuze lijkt eenmalig, want uit CBS-data blijkt dat slechts 1 procent van de ib-ondernemers drie jaar later dga is geworden. Voor inkomens boven de 75.000 euro is dat drie keer zo hoog. Alleen ondernemers met meerdere activiteiten die deels onder de ib en deels onder de vpb vallen, zijn geneigd om drie jaar later voor een andere rechtsvorm te kiezen. Ook het aandeel dga’s dat voor een ib-onderneming kiest is beperkt; voor inkomens tot 75.000 euro is het aandeel bijna 5 procent, maar dat neemt snel af bij hogere inkomens. Eens gekozen, blijft gekozen.

Het verschil in belastingdruk tussen de IB-ondernemer en de dga hangt sterk af van de mate waarin de bv dividend uitkeert. Naarmate de winstuitkering wordt uitgesteld, is de gemiddelde belastingdruk lager en is het eerder aantrekkelijk om een dga te worden. De Policy Brief laat zien dat een groot deel van de winst niet jaarlijks wordt uitgekeerd. Het is mogelijk dat de voorgenomen tariefsverhoging in box 2 de keuze om winst uit te keren meer verstoord. Andere beleidsopties zijn een beperking van de doorschuiffaciliteiten en een progressief tarief in box 2, beide met als oogmerk de winstuitkering te stimuleren. Een andere mogelijkheid is om de belastingdruk van ib-ondernemers met hogere winstinkomens te verlagen. Dit heeft ook nadelen: lagere belastinginkomsten en ib-ondernemerschap wordt aantrekkelijker ten opzichte van de werknemer.

Downloads

Voor deze studie gebruiken we nieuwe CBS-data over ondernemers en combineren deze met aangiftegegevens om zodoende een completer beeld te krijgen van de ondernemers en hun ondernemingen. We kunnen ondernemers acht jaar lang - van 2007 tot en met 2014 - volgen en ook zien of ze switchen van rechtsvorm.

De winstinkomens van ib-ondernemers en dga’s worden verschillend belast. Winstinkomens van ib-ondernemers vallen in box 1 van het ib-stelsel. Het loon van dga’s wordt ook in box 1 belast. De bv’s waarin zij een (aanmerkelijk) belang hebben, betalen vennootschapsbelasting (vpb) over de winst en de dga’s betalen box-2-belasting over de uitgekeerde winst.

Het verschil in belastingdruk tussen de IB-ondernemer en de dga hangt sterk af van de mate waarin de bv dividend uitkeert. Naarmate de winstuitkering wordt uitgesteld, is de gemiddelde belastingdruk lager en is het eerder aantrekkelijk om een dga te worden. Dit onderzoek laat zien dat een groot deel van de winst niet jaarlijks wordt uitgekeerd.

Naast fiscale motieven, gaat het bij de keuze ook om risico en aansprakelijkheid, om kostenoverwegingen, zoals voor administratie, om pensioen en vermogensopbouw en om bedrijfsopvolging. De ondernemers en hun ondernemingen zijn veelal actief in andere sectoren, maken uiteenlopende winsten en hebben andere persoonlijke kenmerken.

We concluderen dat voor veel ib-ondernemers de bv geen aantrekkelijke optie is. Voor lage winstinkomens is vaak de belastingdruk vanwege de zelfstandigenaftrek zo laag, dat een bv fiscaal gezien geen aantrekkelijke optie is. Daarnaast zijn er hogere kosten gemoeid met een bv. De mogelijke fiscale arbitrage lijkt alleen relevant voor hogere winstinkomens.

Downloads

Auteurs

Auteurs