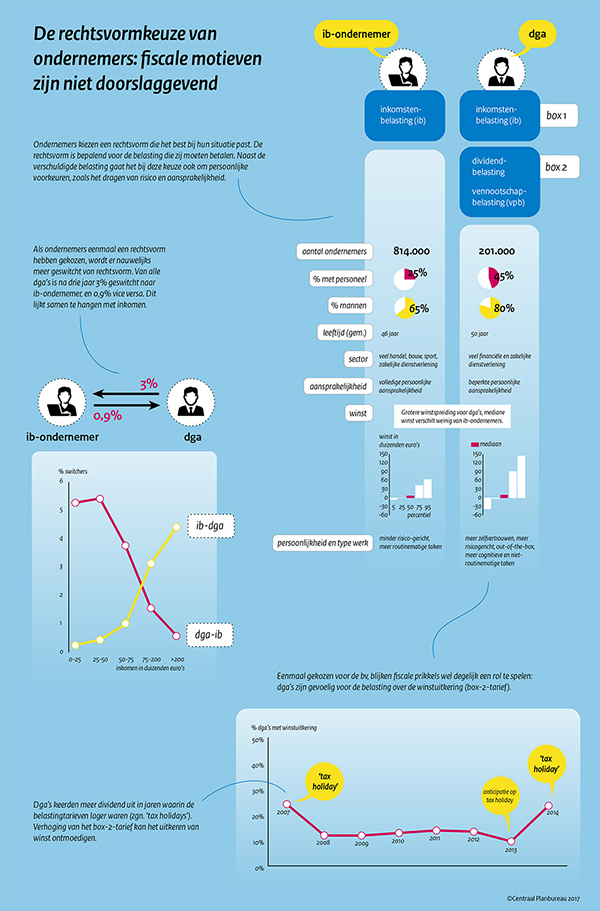

Ondernemers switchen nauwelijks van rechtsvorm; Belastingdruk dga’s sterk afhankelijk van winstinhouding

Winstinkomens van ondernemers (in termen van de inkomensbelasting) en directeur-grootaandeelhouders (dga’s) met een bv worden anders belast. Dit kan ertoe leiden dat een ondernemer de rechtsvorm van de onderneming (mede) op basis van de belastingdruk bepaalt. Uit het onderzoek van het CPB blijkt dat (beperkte) aanpassingen in de belastingtarieven mogelijk zijn, zonder dat dit leidt tot andere keuzes in rechtsvormen.

Als de winstuitkering wordt uitgesteld, is de belastingdruk lager en is het aantrekkelijk om voor de rechtsvorm van dga te kiezen. In de praktijk blijkt een groot deel van de winst niet te worden uitgekeerd. Dit komt omdat de dga graag het geld in de bv houdt voor bijvoorbeeld toekomstige investeringen of tegenvallers of omdat de dga belastingen wil uitstellen. Het is dus fiscaal aantrekkelijk om voor een vennootschap te kiezen. De voorgenomen tariefsverhoging in box 2 naar 28,5 procent kan er echter toe leiden dat dga’s in mindere mate zullen kiezen voor het uitkeren van winst. Dit effect kan worden vermeden door de mogelijkheden om belastingen door te schuiven bij bedrijfsoverdracht te beperken, of een progressief tarief in box 2 in te voeren.

Samenvattende infographic