Doorsluisland NL doorgelicht

Nederland belangrijke schakel in doorsluisketen van winsten: ruimere toepassing van bronbelastingen noodzakelijk

Multinationals kunnen in Nederland met een zogenoemde brievenbusmaatschappij substantieel belasting besparen. Dit wordt voor royalty’s aangetoond. De oorzaak hiervan is dat Nederland tot nu toe geen bronbelasting op royalty’s heft. De voorgenomen bronbelasting naar laagbelastende landen zal de Nederlandse route voor deze belastingbesparing tenietdoen.

Voor het doorsluizen van rentes en dividenden kan het CPB de omvang van de belastingontwijking niet aantonen. De bestemmingslanden hebben weliswaar geen lage belastingtarieven, maar de geldstromen worden vaak niet (effectief) belast. Dit laatste komt omdat Nederland maar één schakel in de keten is. Ook blijkt dat het hoofdkantoor van de multinational vaak niet gevestigd is in het land waar het geld via Nederland naartoe gaat. Dit geldt vooral voor Amerikaanse multinationals.

Downloads

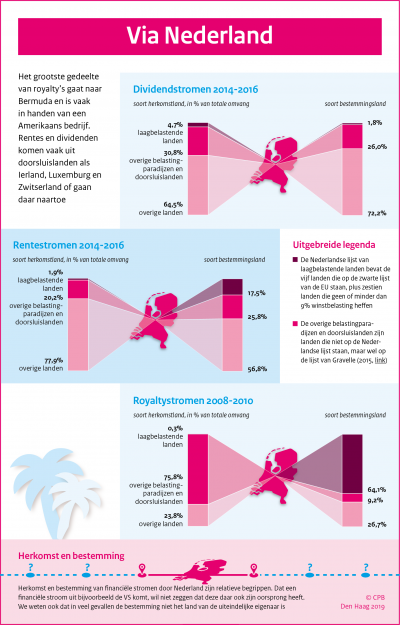

Nederland is een doorsluisland. De waarde van de deelnemingen, leningen en intellectuele eigendomsrechten van de bijzondere financiële instellingen (bfi’s) bedraagt 4200 mld euro in 2016, bijna zes keer de omvang van het bbp. De bfi’s in Nederland zijn internationale schakels tussen dochterondernemingen in herkomstlanden en die in bestemmingslanden. Daaraan gekoppeld zijn dividenden, rentes en royalty’s die door Nederland stromen ter waarde van jaarlijks 200 mld euro.

Niet alleen belastingparadijzen, ook doorsluislanden spelen een belangrijke rol in de wereld van internationale belastingplanning. Belastingparadijzen zijn een belangrijke bestemming voor royalty’s, met een aandeel van ongeveer 60% in de uitgaande stroom. Hierbij gaat het vooral om Bermuda. Voor de uitgaande rentes is het aandeel van belastingparadijzen kleiner, variërend van 20% tot 45%, afhankelijk van de gekozen definitie van belastingparadijzen. De ruimere definitie hiervan bevat ook doorsluislanden, zoals Ierland, Zwitserland en Luxemburg. Voor inkomende dividenden varieert het aandeel van belastingparadijzen van zo’n 5% tot 35%. Bij rentes en dividenden is het aandeel van doorsluislanden als bestemming en herkomst groot, zo’n 20 tot 30%. Dat laat zien dat de omleiding van de financiële stromen complex is met meerdere doorsluislanden en vaak ook met belastingparadijzen aan het begin of einde van de route; Nederland is dan maar één schakel in de keten.

Omdat Nederland tot nu toe geen bronbelasting op royalty’s heft, is de belastingbesparing die multinationals kunnen halen met een bfi in Nederland, substantieel. De voorgenomen bronbelasting naar laagbelastende landen vanaf 2021 zal belastingbesparing via Nederland voor de royaltystromen naar deze landen dus minder aantrekkelijk maken.

Omdat Nederland maar één schakel is bij rentes en dividenden kunnen we daar geen omvangrijke belastingbesparing aantonen op basis van de statutaire tarieven van de winst- en bronbelastingen. De doorsluislanden hebben weliswaar geen lage statutaire tarieven, maar de stromen worden vaak niet, of niet effectief, belast omdat deze naar andere jurisdicties worden doorgeleid. Het doorsluisland is dan ook niet het land van de hoofdvestiging van de multinational. Dit geldt vooral voor Amerikaanse multinationals, die ongeveer een derde van de uiteindelijke eigenaren vormen.

Een voorwaardelijke bronbelasting waarbij gekeken wordt naar de effectieve belasting in andere landen, zal daarom effectiever zijn om het faciliteren van belastingontwijking via Nederland tegen te gaan. Daarnaast laat de complexiteit van de routes ook zien dat internationale coördinatie van belastingwetgeving noodzakelijk blijft.

Auteurs