Centraal Economisch Plan (CEP) 2017

Centraal Economisch Plan 2017 gepubliceerd, overschot op de begroting; inflatie dempt koopkracht

De Nederlandse economie krijgt in 2017 en 2018 op diverse fronten een impuls. De export blijft het goed doen en bedrijven gaan weer meer investeren. Daarnaast leveren ook huishoudens (consumptie), woninginvesteringen en overheidsbestedingen een bijdrage aan de groei. De werkloosheid daalt dit jaar naar 4,9% en komt in 2018 uit op 4,7%. Hogere energietarieven en grondstofprijzen leiden ertoe dat de inflatie in de hele eurozone zal stijgen: In Nederland gaat het om een inflatiestijging van 1,6% dit jaar en 1,4% in 2018. Door de oplopende inflatie en het aflopen van het pakket aan lastenverlichting uit 2016 is de stijging van de mediane koopkracht dit jaar en volgend jaar minder sterk dan in de periode 2014-2016.

Overheidsfinanciën

Dit jaar bedraagt het geraamde overschot op de Rijksbegroting 0,5% bbp, en in 2018 neemt dat verder toe tot 0,8% bbp. Deze verbetering is vooral het gevolg van sterk toenemende belastingontvangsten en dalende uitgaven aan werkloosheidsuitkeringen. Het teruglopen van de gasbaten (door lagere productie en lagere prijzen) heeft juist een tegengesteld effect. De overheidsschuld ligt in 2017 met 58,5% bbp voor het eerst sinds 2010 onder de Europese schuldnorm van 60% bbp. In 2018 neemt de schuld verder af, tot 55,5% bbp.

Mondiale economie

Het economisch herstel zet zich wereldwijd door, vooral door de relatief hoge economische groei in opkomende economieën in Azië. In de VS is de groei robuust, en groeiverwachtingen voor de korte termijn zijn gunstig. De economische groei in de eurozone ligt zowel dit jaar als volgend jaar op 1,7%. In veel EU-landen daalt de werkloosheid, maar de cijfers liggen nog boven het langjarig gemiddelde. Ook voor de komende jaren zijn de economische vooruitzichten zowel mondiaal als binnen Europa omgeven met risico’s en onzekerheden. Het gaat daarbij onder andere om verkiezingen in diverse EU-lidstaten, de afwikkeling van de Brexit en onzekerheid over het beleid van de nieuwe regering in de Verenigde Staten ten aanzien van handel en regulering van de financiële sector.

Middellange termijn

In de periode 2018 tot en met 2021 groeit de Nederlandse economie met gemiddeld 1,7% per jaar, zo blijkt uit de in het CEP opgenomen actualisatie van de Middellangetermijnverkenning. Door een gelijk opgaande groei van werkgelegenheid en arbeidsaanbod blijft de werkloosheid in die jaren stabiel op 4,7%. Rente en inflatie lopen licht op, maar blijven laag. De overheidsbegroting komt in 2021 uit op een overschot van 1,3% bbp. De combinatie van een groeiende economie en een overschot op de begroting leidt ertoe dat de overheidsschuld in 2021 gedaald zal zijn tot 46,6% bbp. Het houdbaarheidscijfer, dat aangeeft of het huidige niveau van overheidsvoorzieningen ook op de lange termijn betaalbaar blijft, komt uit op een overschot van 0,5% bbp. Het begrotingssaldo voor 2021 en de houdbaarheid verbeteren daarmee met respectievelijk 0,4 en 0,1%-punt ten opzichte van de meest recente raming (MEV, september 2016), die ook als basis diende voor de doorrekening van de verkiezingsprogramma’s.

Structureel lagere groei

Voor de komende decennia ligt het groeipotentieel voor de Nederlandse economie lager dan in de jaren voor de financiële en economische crisis, zo blijkt uit een beschouwing die is opgenomen in het CEP. “Groeicijfers van 3, 4 of zelfs 5% behoren tot het verleden. Lagere groei is het voorland, niet alleen voor Nederland, maar ook voor veel andere westerse landen. Dit is onder andere het gevolg van vergrijzing en afnemende productiviteitsgroei. Potentiele groei stimuleren is mogelijk, maar weerbarstig”, aldus CPB-directeur Laura van Geest.

Bij het opstellen van het Centraal Economisch Plan 2017 is het CPB zoals gebruikelijk uitgegaan van ongewijzigd overheidsbeleid. De formatie van een nieuw kabinet – en het regeerakkoord dat daaruit voortvloeit – zal uiteraard van invloed zijn op de economische vooruitzichten.

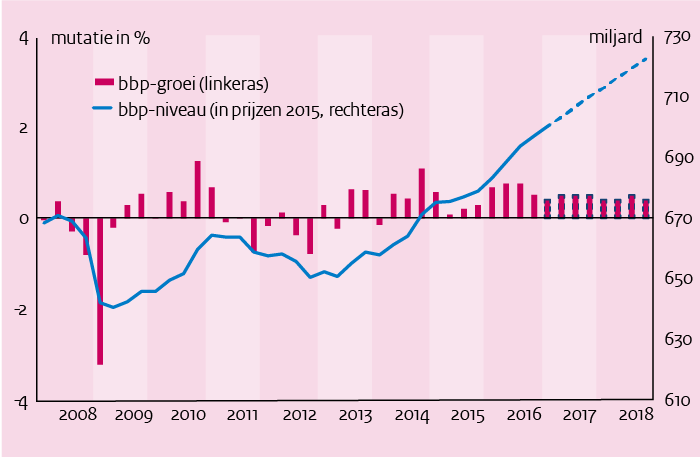

De groei van de Nederlandse economie zet stevig door en bedraagt 2,1% dit jaar en 1,8% volgend jaar. De groei wordt gedragen door de consumptie en de uitvoer. De groei van economie gaat gepaard met een toenemende werkgelegenheid in de marktsector en in de zorg. Dit jaar komt de werkloosheid uit op 4,9% van de beroepsbevolking, volgend jaar op 4,7%. De inflatie loopt onder invloed van de hogere energieprijzen op naar 1,6% dit jaar en 1,4% volgend jaar. Door de daling van de werkloosheid en de toename van de inflatie stijgen de contractlonen. In 2017 en 2018 verbetert de mediane statische koopkracht in beperkte mate, met respectievelijk 0,1% en 0,3%, na een stijging van 2,7% in 2016. Het begrotingsoverschot dat vorig jaar is ontstaan, loopt in de ramingsperiode verder op, tot 0,8% bbp in 2018. Dit komt doordat de aanhoudende economische groei leidt tot meer inkomsten en door een stijging van de overheidsuitgaven die daarbij achterblijft.

De economie groeit in de periode 2018-2021 met gemiddeld 1,7% per jaar. Een gelijk opgaande groei van werkgelegenheid en arbeidsaanbod zorgt voor een stabiele werkloosheid van 4,7%. De rente en inflatie lopen licht op, maar blijven laag. De overheidsbegroting komt uit op een overschot van 1,3% in 2021, een schuld die afneemt naar 47% en een houdbaarheidsoverschot van 0,5%.

De bijlagen worden ook beschikbaar gesteld als csv-bestanden op de Cijfer-pagina 'Open data'.

Downloads

Beschouwing uit CEP 2017

Download hiernaast de beschouwing.

Downloads

Fan Charts Maart 2017

De figuren tonen zogenaamde fan charts rondom de CEP2017-puntvoorspelling voor bbp-groei, hicp-inflatie, werkloosheid en het feitelijk EMU-saldo.

De dikgedrukte lijn betreft de realisaties (2012-2016) en de CEP2017-puntvoorspellingen voor 2017 en 2018. Rondom het centrale pad wordt een waaier van betrouwbaarheidsintervallen getoond:

- 30% betrouwbaarheidsinterval dat loopt van het 35e t/m 65e percentiel, donkerblauw gebied

- 60% betrouwbaarheidsinterval dat loopt van het 20e t/m 80e percentiel, donkerblauw + blauw gebied

- 90% betrouwbaarheidsinterval dat loopt van het 5e t/m 95e percentiel, donkerblauw + blauw + lichtblauw gebied

De kans is dus 30% dat de uitkomst in het donkerblauwe gebied uitkomt en de kans is 10% dat de uitkomst buiten de waaier valt. Met andere woorden, de waaier is een grafische weergave van de waarschijnlijkheid van de verschillende uitkomsten. De dikgedrukte lijn geeft de meest waarschijnlijke uitkomst weer en uitkomsten zijn waarschijnlijker naarmate ze dichter bij de dikgedrukte lijn liggen.

Downloads

Contactpersonen

Zijn de maatregelen structureel dan zal op termijn altijd een trendmatige daling van de schuldquote zichtbaar worden. De schuldaangroei is immers elk jaar lager, terwijl het noemereffect uitgewerkt raakt. Het verloop van de schuldquote ten opzichte van het basispad volgt dan de vorm van een omgekeerde U met een naar beneden weglopende rechterpoot. In dit achtergronddocument onderzoeken we waar het omslagpunt ligt, waarop de nieuwe schuldquote voor het eerst onder die van het basispad uitkomt, oftewel waar het verschil tussen beiden de horizontale as snijdt. Dit omslagpunt hangt van veel factoren af.

De centrale variabele in onze analyse is de omvang van de begrotingsmultiplier. Deze wordt gedefinieerd als de directe verandering in de bbp-volumegroei bij een fiscale inspanning om het overheidstekort met ex ante 1% van het bbp terug te dringen. Een grotere multiplier leidt in eerste instantie tot meer groeiterugval, een groter noemereffect en een omslagpunt dat verder naar de toekomst verschuift.

Over de omvang van deze multiplier lopen de schattingen in de literatuur sterk uiteen (paragraaf 2). Wel duidelijk is dat deze zal verschillen naar gelang de uitgangssituatie van de economie (recessie of oververhitting) en per type van beleidsmaatregelen (uitgavenbeperking of belastingverhoging). Ook monetaire beleidsreacties of de mate van openheid van de economie (weglekeffecten naar het buitenland) kunnen een rol spelen. De multiplier zal daardoor variëren per land en in de tijd.

In dit achtergronddocument onderzoeken we hoe groot de multiplier mag zijn opdat binnen een termijn van een aantal jaar (1, 3, of 5) het omslagpunt is bereikt. Om deze kritische waardes te berekenen, gebruiken we een daartoe ontwikkeld, klein economisch model TREMU (TREshold MUltiplier, paragraaf 3). Dit model is in hoofdlijnen gebaseerd op een recente studie van de ECB1, maar door ons verder uitgewerkt. We passen de berekeningen toe op meest recent beschikbare data voor Nederland (paragraaf 4) en testen de gevoeligheid van de gevonden kritische multiplierwaarde voor een aantal andere modelparameters, zoals de conjunctuurgevoeligheid van de overheidsuitgaven, langere hersteltijd van de begrotingsschok, prijsreacties in de conjunctuur en het mogelijk optreden van hysterese (paragraaf 5). In geval van hysterese wordt een deel van het negatieve effect van de tekortreducerende maatregelen op de economische groei niet meer goed gemaakt en zijn er dus bijkomende economische effecten. Ten slotte bekijken we kort in hoeverre de resultaten voor andere euro landen van die van Nederland zullen verschillen (paragraaf 6).

We kunnen concluderen dat onder normale economische omstandigheden, waarbij de economie zich in de buurt van een evenwichtig groeipad ontwikkelt, tekortreducerende maatregelen in Nederland relatief snel een verbetering van de schuldquote zullen laten zien. Ons land kan zich een hoge begrotingsmultiplier permitteren, voordat de schuldquote gaat oplopen. Zo mag in het referentiescenario de multiplier maximaal 1,5 zijn om na een jaar geen oploop van de schuldquote te zien en ruim 2,5 om binnen 3 jaar een verbetering te zien.2 De gevonden kritische waarden liggen daarmee boven het niveau, welke in de economische literatuur voor de multiplier veelal wordt gevonden. Dat hebben we vooral te danken aan het feit dat onze huidige staatsschuld in verhouding tot het bbp internationaal gezien relatief laag is. Daardoor blijven de noemereffecten beperkt. Bij alternatieve parameterveronderstellingen kunnen deze kritische waarden nog wel lager uitpakken tot maximaal een waarde van 1,0. In andere eurolanden, met name die met een aanzienlijk hogere schuldquote, ligt de kritische multiplierwaarde aanzienlijk lager. In die landen zullen op korte termijn de noemereffecten kunnen domineren, waardoor herstel van de schuldquote pas later zichtbaar wordt.

Lees ook het Centraal Economisch Plan 2017.

Downloads

Auteurs

Een accurate raming van het arbeidsaanbod is belangrijk voor de kwaliteit van de werkloosheidsraming. De meeste instituten die participeren in onze enquête onder internationale experts, ramen eerst het arbeidsaanbod en de werkgelegenheid en bepalen vervolgens de werkloosheid uit deze onderliggende projecties. De veertien instituten die wij hebben geïnterviewd, hebben meer gemeenschappelijk in de wijze waarop zij het arbeidsaanbod op korte tot middellange termijn ramen:

- De kern van de modellen bestaat meestal uit een vermenigvuldiging van geraamde arbeidsparticipatiegraden en een bevolkingsprognose.

- Groepen zijn belangrijk: de modellen maken vaak onderscheid naar leeftijd en geslacht en soms ook naar nationaliteit, opleiding of regio.

- Bijna alle instituten modelleren de invloed van de conjunctuur en van beleidsmaatregelen op het arbeidsaanbod en maken handmatige aanpassingen op hun modeluitkomsten op basis van expert opinion.

Door de verschillen tussen instituten te analyseren kunnen verschillende trade-offs worden onderscheiden, namelijk tussen structuur en flexibiliteit en tussen mate van detail en de mate waarin verbanden nog kunnen worden gemodelleerd.

De empirische analyse naar de relatie tussen arbeidsaanbod en de conjunctuur laat onder meer zien dat groepen belangrijk zijn: de stromen tussen werkloosheid en non-participatie zijn relatief meer cyclisch voor vrouwen, jongeren en laagopgeleiden. Bovendien is het gebruik van stromendata zelf nuttig, omdat het licht werpt op de forse veranderingen in de bruto stromen tussen actief en inactief, die ten grondslag liggen aan de relatief kleine veranderingen van het arbeidsaanbod.

Uit dit onderzoek kunnen de volgende lessen worden getrokken:

- Het gebruik van stromendata kan nuttig zijn voor het ontwerpen van zijlichten op (componenten van) de arbeidsaanbodraming van het CPB, bijvoorbeeld door middel van een stromenmodel, of een BVAR;

- Groepen zijn belangrijk: niet alleen leeftijd en geslacht, maar ook herkomst en opleidingsniveau zijn mogelijk nuttig bij het modelleren van arbeidsaanbod.

Lees ook het kader ‘Stromen op de arbeidsmarkt: veel verborgen dynamiek en variatie’ in het Centraal Economisch Plan 2017.

Downloads

Auteurs

Economische groei in Nederland, 2008-2018

Kerngegevenstabel 2015-2018, maart 2017

3,9

2,7

3,0

3,6

8,0

-3,0

1,1

1,1

51,9

43,3

55,5

56,1

1,11

1,11

1,07

1,07

0,7

0,3

0,7

0,7

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Bruto binnenlands product (bbp, economische groei, %) |

2,0 |

2,1 |

2,1 |

1,8 |

| Consumptie huishoudens (%) |

1,8 |

1,8 |

2,0 |

1,4 |

| Consumptie overheid (%) |

0,2 |

0,7 |

0,8 |

1,0 |

| Investeringen (inclusief voorraden, %) |

6,2 |

4,3 |

3,6 |

2,8 |

| Uitvoer van goederen en diensten (%) |

5,0 |

3,7 |

3,5 |

3,9 |

| Invoer van goederen en diensten (%) |

5,8 |

3,9 |

3,6 |

3,9 |

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Prijs bruto binnenlands product (%) |

0,1 |

1,0 |

1,2 |

1,4 |

| Uitvoerprijs goederen en diensten, exclusief energie (%) |

0,7 |

-1,0 |

0,9 |

1,0 |

| Prijs goedereninvoer (%) |

-5,1 |

-4,5 |

5,1 |

1,0 |

| Inflatie, geharmoniseerde consumentenprijsindex (hicp, %) |

0,2 |

0,1 |

1,6 |

1,4 |

| Contractloon marktsector (%) |

1,3 |

1,7 |

1,8 |

2,1 |

| Koopkracht, statisch, mediaan alle huishoudens (%) |

1,2 |

2,7 |

0,1 |

0,3 |

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Beroepsbevolking (%) |

0,4 |

0,4 |

0,8 |

0,8 |

| Werkzame beroepsbevolking (%) |

1,0 |

1,3 |

2,0 |

1,1 |

| Werkloze beroepsbevolking (niveau in duizenden personen) |

614 |

538 |

445 |

430 |

| Werkloze beroepsbevolking (niveau in % beroepsbevolking) |

6,9 |

6,0 |

4,9 |

4,7 |

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Productie (%) |

2,8 |

2,6 |

2,8 |

2,1 |

| Arbeidsproductiviteit (per uur, %) |

1,6 |

0,3 |

1,0 |

1,4 |

| Werkgelegenheid (in uren, %) |

1,2 |

2,3 |

1,9 |

0,7 |

| Loonvoet (per uur, %) |

0,2 |

1,6 |

2,6 |

2,6 |

| Arbeidsinkomensquote (niveau in %) |

77,1 |

77,7 |

78,3 |

78,4 |

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Individuele spaarquote (niveau in % beschikbaar inkomen) |

0,2 |

0,9 |

0,0 |

0,3 |

| Saldo lopende rekening (niveau in % bbp) |

8,5 |

8,7 |

8,2 |

8,2 |

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| EMU-saldo (% bbp) |

-2,0 |

0,3 |

0,5 |

0,8 |

| EMU-schuld (ultimo jaar, % bbp) |

65,1 |

61,8 |

58,5 |

55,5 |

| Collectieve lasten (% bbp) |

37,7 |

39,0 |

39,3 |

39,3 |

Aanvullende kerngegevens 2015-2018

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Bruto investeringen bedrijvensector (exclusief woningen, %) |

7,4 |

2,5 |

2,6 |

2,3 |

| Investeringen bedrijven in woningen (%) |

27,4 |

18,5 |

6,6 |

2,9 |

| Uitvoer van binnenslands geproduceerde goederen (exclusief energie, %) |

2,7 |

3,4 |

3,5 |

3,7 |

| Wederuitvoer goederen (exclusief energie, %) |

4,4 |

4,9 |

5,1 |

5,3 |

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Nationale consumentenprijsindex (cpi, %) |

0,6 |

0,3 |

1,7 |

1,5 |

| Afgeleide nationale consumentenprijsindex (cpi, %) |

0,4 |

0,3 |

1,6 |

1,3 |

| Loonvoet sector overheid (%) |

3,0 |

3,1 |

2,5 |

2,8 |

| Prijs overheidsconsumptie, beloning werknemers (%) |

0,7 |

2,3 |

2,2 |

2,4 |

| Prijs overheidsconsumptie, netto materieel (imoc, %) |

-0,9 |

1,1 |

1,5 |

1,6 |

| Prijs intermediair verbruik (%) |

-0,4 |

2,1 |

2,4 |

1,9 |

| Prijs bruto overheidsinvesteringen (iboi, %) |

-0,1 |

-0,1 |

1,2 |

1,3 |

| Prijs nationale bestedingen (%) |

-0,1 |

0,9 |

1,7 |

1,6 |

| Prijs toegevoegde waarde marktsector (%) |

0,4 |

0,7 |

0,4 |

1,3 |

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Bruto binnenlands product (bbp, in miljarden euro's) |

676,5 |

697,2 |

720,0 |

743,5 |

| Bevolking (in duizenden personen) |

16940 |

17034 |

17140 |

17230 |

| Beroepsbevolking (in duizenden personen) |

8908 |

8941 |

9010 |

9090 |

| Werkloze beroepsbevolkjng, nationale definitie (in duizenden personen) |

680 |

581 |

475 |

460 |

| Werkloze beroepsbevolking, nationale definitie (in % beroepsbevolking) |

8,6 |

7,3 |

6,0 |

5,7 |

| Bruto modaal inkomen (euro) |

35500 |

36500 |

37000 |

38000 |

Downloads