Centraal Economisch Plan (CEP) 2011

Economie groeit, maar niet uitbundig

Economie groeit, maar niet uitbundig

Met deze bescheiden groeicijfers, van 1¾% voor 2011 en 1½% voor 2012, wordt het tijdens de afgelopen recessie opgedane groeiverlies vooralsnog niet ingehaald. De economische groei komt grotendeels voor rekening van de uitvoer. De gezinsconsumptie en bedrijfsinvesteringen dragen ook hun steentje bij. De arbeidsmarkt blijft positief verrassen: de werkloosheid (internationale definitie) daalt naar verwachting verder tot gemiddeld 4% in 2012. Door de hogere inflatie van 2% in 2011 én 2012 en door beleidsmaatregelen daalt de koopkracht in doorsnee in beide ramingsjaren. Het begrotingstekort loopt in de raming wel snel terug, van 5,2% van het bruto binnenlands product (bbp) in 2010 tot 2,2% bbp komend jaar.

Onzekerheden zijn groot

De definitieve raming in dit Centraal Economisch Plan is begin maart afgerond. Dat betekent dat de meest recente ontwikkelingen in bijvoorbeeld Japan niet meer zijn meegenomen in de cijfers. Ook als dat wel had gekund, was het waarschijnlijk erg moeilijk geweest om nu al in te schatten wat de gevolgen voor de Nederlandse economische ontwikkeling zijn. Via onzekerheidsvarianten zijn wel tentatieve inschattingen gemaakt van de gevolgen van een hogere olieprijs, een wereldwijde opleving van het consumenten- en producentenvertrouwen en een duurdere euro.

| 2010 | 2011 | 2012 | |

|---|---|---|---|

| Relevante wereldhandel (%) | 11,3 | 6 1/4 | 5 |

| Bruto binnenlands product (bbp, %) | 1,7 | 1 3/4 | 1 1/2 |

| Consumptie huishoudens (%) | 0,4 | 3/4 | 1 |

| Bruto investeringen bedrijven, excl. woningen (%) | -1,6 | 4 | 4 3/4 |

| Uitvoer van goederen, excl. energie (%) | 12,7 | 7 1/4 | 5 1/4 |

| Consumentenprijsindex (cpi, %) | 1,3 | 2 | 2 |

| Contractloon marktsector (%) | 1,0 | 1 3/4 | 2 1/2 |

| Koopkracht, mediaan, alle huishoudens (%) | -0,4 | -3/4 | -3/4 |

| Werkloze beroepsbevolking (niveau in % beroepsbevolking) (internationaal) | 4,5 | 4 1/4 | 4 |

| Werkgelegenheid in arbeidsjaren (%) | -1,8 | 3/4 | 1/2 |

| EMU-saldo (in % BBP) | -5,2 | -3,7 | -2,2 |

Wereldwijd forse groeiverschillen

De wereldeconomie herstelt zich van de crisis, maar de economische prestaties lopen van land tot land sterk uiteen. Het bbp van opkomende economieën in Azië nam vorig jaar toe met 9,0%, de groeicijfers in de Verenigde Staten (2,8%) en het eurogebied (1,7%) bleven daar ver bij achter. Ook in de ramingsjaren doen de opkomende economieën het naar verwachting relatief goed. In de hoogontwikkelde economieën zijn de staatsschulden als percentage van het bbp sterk opgelopen en staan overheden voor de opdracht om hun overheidsfinanciën op orde te brengen, wat de groei de komende jaren remt. De groei van de relevante wereldhandel, waarin de hoogontwikkelde economieën een groot gewicht hebben, vertraagt dan ook van ruim 11% in 2010 tot 6¼% dit jaar en 5% komend jaar.

De Nederlandse economie

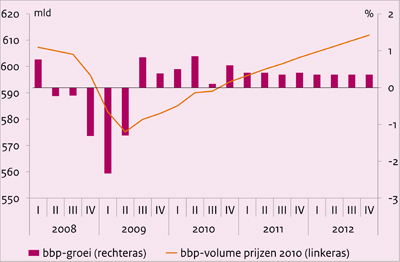

In het vierde kwartaal van 2010 groeide de economie volgens voorlopige cijfers van het CBS met 0,6% van kwartaal op kwartaal. Naar verwachting zakt het groeitempo de komende kwartalen licht terug, resulterend in een bbp-groei op jaarbasis van 1¾% dit jaar en 1½% in 2012. De forse productiedaling tijdens de Grote Recessie en de (geraamde) bescheiden groei sindsdien impliceren dat pas halverwege volgend jaar de productiepiek van begin 2008 wordt geëvenaard. Nederland is door de kredietcrisis dus ruwweg vier jaar aan economische groei kwijtgeraakt.

Uitvoer schraagt bbp-groei

De uitvoer volgt het patroon van de wereldhandel: na de sterke groei in 2010 valt het tempo in de ramingsjaren terug. Desalniettemin komt in 2011 en 2012 nog altijd het grootste deel van de economische groei voor rekening van de uitvoer.

De voorziene toename van de gezinsconsumptie blijft bescheiden, vooral omdat de werkgelegenheid slechts in beperkte mate toeneemt en de (statische) koopkracht in doorsnee afneemt. De bedrijfsinvesteringen vertonen na twee jaren van krimp naar verwachting weer groei. Met name de investeringen in machines, computers en vervoermiddelen herstellen zich. Aangezien de bestaande productiecapaciteit nog altijd niet ten volle wordt benut, spelen vervangingsinvesteringen vermoedelijk een grote rol.

De overheidsbestedingen leveren in de jaren 2010-2012 de laagste gecumuleerde groeibijdrage in een driejaarsperiode sinds het begin van de meting in 1970. Tegenover gestaag groeiende zorguitgaven staan een afname van de materiële overheidsbestedingen (consumptie en investeringen) en een krimp van de werkgelegenheid bij de overheid.

Arbeidsmarkt al snel krap

Met ingang van dit Centraal Economisch Plan gaat het CPB bij het beschrijven van de arbeidsmarkt over op de internationale definitie van werkgelegenheid en werkloosheid. Het belangrijkste verschil met de nationale definitie is dat de internationale definitie uitgaat van de één-uurgrens: iedereen die minstens één uur per week werkt of wil werken telt mee voor de beroepsbevolking. In de nationale definitie ligt deze grens op twaalf uur. De overgang naar de internationale definitie leidt er dus toe dat mensen in kleine baantjes voortaan meetellen in de beroepsbevolking. Een uitvoerige beschrijving van de verschillen en de gevolgen staat beschreven in de Macro Economische Verkenning 2011 (blz. 63). Het CPB zal overigens nog geruime tijd een aantal arbeidsmarktcijfers volgens beide definities blijven publiceren.

Volgens de internationale definitie neemt de werkloosheid naar verwachting af van gemiddeld 4,5% van de beroepsbevolking in 2010 tot 4% (355.000 personen) in 2012. In het licht van de forse krimp van de productie in de afgelopen jaren valt de oploop van de werkloosheid tot een piek van 4,5% op jaarbasis erg mee. De arbeidsmarkt begint weer krap te worden.

Mediane koopkracht neemt drie jaar op rij af

De koopkracht neemt dit jaar in doorsnee af met ¾%, mede als gevolg van diverse beleidsmaatregelen. Daarnaast blijft de contractloonstijging in de marktsector (1¾%) achter bij de inflatie (2%), terwijl pensioenen niet of slechts deels geïndexeerd worden. Ook komend jaar neemt de mediane koopkracht naar verwachting af met ¾%. Doordat deze ook in 2010 al was afgenomen, is er voor het eerst sinds de jaren tachtig sprake van drie jaren op rij met een koopkrachtdaling.

Overheidsfinanciën verbeteren in rap tempo

Het begrotingstekort vermindert naar verwachting van 5,2% bbp in 2010 tot 2,2% bbp in 2012 en komt daarmee komend jaar al onder het ‘Maastricht-plafond’ van 3%, een jaar eerder dan verwacht. De tekortvermindering in 2011 en 2012 hangt samen met het voortgaande economische herstel en met het restrictieve begrotingsbeleid, dat wil zeggen met het aflopen van het stimuleringspakket en de tekortreducerende maatregelen van zowel het vorige als het huidige kabinet. De EMU-schuld loopt door de tekorten verder op, tot 65,9% bbp in 2012.

Gerelateerde publicaties:

Centraal Economisch Plan 2011

Presentatie CEP 2011

Kortetermijnraming maart/april 2011

Arbeidskosten per eenheid product

Aspecten winstgevendheid bedrijven

CPB Policy Brief 'Nederland en de Europese schuldencrisis'

Het Centraal Economisch Plan 2011, ISBN 9789012573306, is vanaf 5 april 2011 in gedrukte versie te bestellen bij:

Sdu Servicecentrum Uitgeverijen (www.sdu.nl)

Postbus 20014

2500 EA Den Haag

Tel. 070-3789880

Fax: 070-3789783

De prijs bedraagt 33 euro

Lees het bijbehorende persbericht.

Gerelateerde publicaties:

Presentatie CEP 2011

Kortetermijnraming maart/april 2011

Arbeidskosten per eenheid product

Aspecten winstgevendheid bedrijven

CPB Policy Brief 'Nederland en de Europese schuldencrisis'

Het Centraal Economisch Plan 2011, ISBN 9789012573306, is vanaf 5 april 2011 in gedrukte versie te bestellen bij:

Sdu Servicecentrum Uitgeverijen

Postbus 20014

2500 EA Den Haag

Tel. 070-3789880

Fax: 070-3789783

De prijs bedraagt 33 euro

Downloads

2011")

2011")

Nederland en de Europese schuldencrisis

Lees het bijbehorende persbericht.

Er is ook een Engelstalige versie beschikbaar.

In de loop van de afgelopen anderhalf jaar zijn de rentes op de staatsschulden van Griekenland, Ierland, Portugal en Spanje zover opgelopen, dat de financiering van die schulden problematisch is geworden. Nederland wordt daar rechtstreeks door geraakt omdat het via een aantal verschillende kanalen steun aan Griekenland en Ierland heeft verstrekt.

Zijn de probleemlanden in staat hun schuld volledig terug te betalen? Beleidsinstanties denken van wel, maar de verzekeringspremies die voor staatsschuld van deze landen worden betaald laten zien dat financiële markten hieraan twijfelen. Zeker voor Griekenland bestaat de kans dat het land zijn schuld niet volledig kan afbetalen. Als de schuld inderdaad te groot is om te worden afbetaald, dan is het blijven eisen van volledige terugbetaling nadelig voor Nederland omdat het de groeiperspectieven van een probleemland te veel schaadt. Daardoor neemt de uiteindelijke aflossing op de schuld af. Een verlaging van de schuld voorkomt dit en kan daarom in ieders voordeel zijn.

Wie draait op voor de kosten van die verlaging? De oorspronkelijke schuldeisers of de overheden van de overige eurolanden? Zodra duidelijk is dat een probleemland niet aan zijn verplichtingen kan voldoen, moet daarover een besluit genomen worden. Hoe langer die beslissing wordt uitgesteld, des te groter is het deel van de schuld dat inmiddels geherfinancierd is door het steunfonds. Des te kleiner is dan het deel dat betaald wordt door de schuldeisers en des te groter het deel van de rekening dat uiteindelijk bij de overheden van de overige eurolanden komt te liggen. Het is echter lastig de rekening bij de schuldeisers te leggen. Veel schuldeisers zijn banken, verzekeraars, en pensioenfondsen. Het is niet duidelijk of alle Europese banken dat verlies kunnen dragen. Ook bestaat de vrees dat een herstructurering tot een Europese bankencrisis leidt. De Europese bankensector moet daarom snel gezond gemaakt worden en er moet een mechanisme komen dat een herstructurering van staatsschuld mogelijk maakt.

Gerelateerde publicatie:

Centraal Economisch Plan 2011

Downloads

Auteurs

Arbeidskosten per eenheid product (CEP 2011)

Behorend bij:

Downloads

")

Auteurs

Aspecten winstgevendheid bedrijven (CEP 2011)

Behorend bij:

Downloads

")

Auteurs

Presentatie "Centraal Economisch Plan 2011"

Lees ook het persbericht behorend bij het Centraal Economisch Plan 2011.

Downloads

Kortetermijnraming maart/april 2011: Economie groeit, maar niet uitbundig

- Conclusies

- Kerngegevenstabel

- Grafiek: Economische groei in Nederland, 2008-2012

- Gerelateerde publicaties

- Bijlage: Kerngegevens voor Nederland, 1970-2012

- Bijlage: Kerngegevens arbeidsmarkt voor Nederland (E7), 1969-2012

Conclusies

Lees het bijbehorende persbericht (CEP 2011).

Kerngegevenstabel

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| Relevante wereldhandel (%) | -13,7 | 11,3 | 6 1/4 | 5 |

| Prijspeil goedereninvoer (%) | -7,5 | 6,9 | 4 3/4 | 1/4 |

| Concurrentenprijs (%) | -2,9 | 5,2 | 3 1/4 | 3/4 |

| Olieprijs (Brent, $) | 61,5 | 79,5 | 97 | 97 |

| Eurokoers (dollars per euro) | 1,39 | 1,33 | 1,34 | 1,34 |

| Lange rente (stand in %) | 3,7 | 3,0 | 3 1/2 | 4 |

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| Bruto binnenlands product (economische groei, %) | -3,9 | 1,7 | 1 3/4 | 1 1/2 |

| Bruto binnenlands product (BBP, in miljarden euro's) | 572,0 | 590,1 | 610 | 632 |

| Consumptie huishoudens (%) | -2,5 | 0,4 | 3/4 | 1 |

| Overheidsbestedingen (%) | 4,0 | 0,9 | 0 | -1/2 |

| Bruto investeringen bedrijven- sector, excl. woningen (%) | -18,2 | -1,6 | 4 | 4 3/4 |

| Uitvoer van goederen, exclusief energie (%) | -9,2 | 12,7 | 7 1/4 | 5 1/4 |

| Uitvoer van in Nederland geproduceerde goederen (%) | -10,5 | 7,2 | 3 1/4 | 3 |

| Wederuitvoer (%) | -7,9 | 17,7 | 10 3/4 | 7 |

| Invoer van goederen (%) | -10,3 | 12,1 | 6 1/4 | 4 1/2 |

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| Prijspeil goederenuitvoer, exclusief energie (%) | -5,3 | 4,1 | 1 1/2 | 0 |

| Prijsconcurrentiepositie (%) | 4,3 | -0,8 | 0 | 1 |

| Consumentenprijsindex (CPI), alle huishoudens 2006=100 | 105,4 | 106,7 | 108 3/4 | 111 |

| Inflatie (mutatie CPI), alle huishoudens (%) | 1,2 | 1,3 | 2 | 2 |

| Afgeleide inflatie (CPI), alle huishoudens (%) | 0,9 | 1,1 | 2 | 2 |

| Prijs bruto binnenlands product (%) | -0,2 | 1,4 | 1 1/2 | 2 1/4 |

| Prijs nationale bestedingen (%) | 0,9 | 1,3 | 1 3/4 | 2 1/2 |

| Contractloon marktsector (%) | 2,7 | 1,0 | 1 3/4 | 2 1/2 |

| Loonsom per arbeidsjaar marktsector (%) | 2,0 | 1,7 | 3 1/4 | 3 1/2 |

| Bruto modaal inkomen (in euro's) | 32500 | 32500 | 32500 | 33000 |

| Koopkracht modaal, alleenverdiener (%) | 1,9 | -1,3 | -1 | -2 1/4 |

| Koopkracht, mediaan, alle huishoudens (%) | 1,8 | -0,4 | -3/4 | -3/4 |

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| Loonvoet sector overheid (%) | 3,0 | 2,1 | 1 1/4 | 3 1/4 |

| Prijs overheidsconsumptie beloning werknemers (%) | 2,6 | 2,3 | 3/4 | 3 |

| Prijs overheidsconsumptie, netto materieel (IMOC) (%) | 1,1 | 1,0 | 2 1/2 | 2 1/4 |

| Prijs intermediair verbruik (%) | 1,9 | 1,0 | 2 3/4 | 2 1/2 |

| Prijs bruto overheids- investeringen (IBOI) (%) | 0,5 | 0,4 | 1 1/2 | 2 |

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| Bevolking (x 1000 pers.) | 16530 | 16615 | 16695 | 16770 |

| Beroepsbevolking (15-74) (x 1000 pers.) | 8772 | 8748 | 8800 | 8870 |

| Werkzame beroepsbevolking (15-74) (x 1000 pers.) | 8445 | 8358 | 8435 | 8515 |

| Werkloze beroepsbevolking (x 1000 pers.) | 327 | 390 | 365 | 355 |

| Beroepsbevolking (15-74) (%) | 0,7 | -0,3 | 1/2 | 3/4 |

| Werkzame beroeps- bevolking (15-74) (%) | 0,1 | -1,0 | 1 | 1 |

| Werkloze beroeps- bevolking (% van bb) | 3,7 | 4,5 | 4 1/4 | 4 |

| Werkloze beroepsbevolking volgens nationale definitie (% van bb) | 4,8 | 5,4 | 5 | 4 3/4 |

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| Productie (%) | -5,4 | 1,6 | 2 1/4 | 1 3/4 |

| Arbeidsproductiviteit (%) | -3,1 | 3,5 | 1 1/2 | 1 1/4 |

| Werkgelegenheid in arbeidsjaren (%) | -2,4 | -1,8 | 3/4 | 1/2 |

| Prijs toegevoegde waarde (%) | 2,6 | 1,6 | 1/4 | 3/4 |

| Reële arbeidskosten (%) | -0,6 | 0,0 | 3 | 2 3/4 |

| Arbeidsinkomensquote (niveau in %) | 80,9 | 78,4 | 79 1/4 | 80 1/4 |

| Winstquote, van productie in Nederland (niveau in %) | 7,7 | 9,4 | 10 1/2 | 10 1/4 |

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| EMU-saldo (in % BBP) | -5,4 | -5,2 | -3,7 | -2,2 |

| EMU-schuld (in % BBP) | 60,8 | 63,7 | 65,5 | 65,9 |

| Collectieve lasten (in % BBP) | 38,2 | 38,6 | 39,0 | 39,6 |

Economische groei in Nederland, 2008-2012