Macro Economische Verkenning (MEV) 2022

Krachtig herstel Nederlandse economie, maar onzekerheid corona blijft

De verspreiding van het coronavirus blijft een bron van onzekerheid, die bepalend is voor het hersteltempo. In een scenario waarin onverhoopt een nieuwe lockdown nodig blijkt, komt de bbp-groei in 2021 en 2022 in totaal zo’n 2 procentpunt lager uit. Mede omdat verondersteld is dat de overheidssteun in zo’n scenario zal herleven, neemt de werkloosheid ook dan maar beperkt toe, naar 3,6% in 2022.

De economische groeicijfers in de basisraming zijn iets hoger dan de in augustus gepubliceerde conceptraming. Dit komt doordat de besluitvorming uit de Miljoenennota, waaronder aanvullende middelen voor zorg en veiligheid, is verwerkt in de huidige raming. Het overheidstekort valt hierdoor in 2022 ongeveer 4 miljard hoger uit en bedraag -2,3% van het bbp.

Pieter Hasekamp, directeur CPB: “Anderhalf jaar na de start van de coronapandemie is duidelijk dat de zwartste economische scenario’s niet zijn uitgekomen. De veerkracht van de Nederlandse economie is groot gebleken. De arbeidsmarkt heeft de crisis opvallend goed doorstaan, het steunbeleid heeft hierbij een belangrijke rol gespeeld. Hoewel enkele bedrijfstakken nog langere tijd, en wellicht blijvend, last houden van corona, is de krapte van voor de coronacrisis in veel sectoren al weer teruggekeerd.”

| Basisraming | 2020 | 2021 | 2022 |

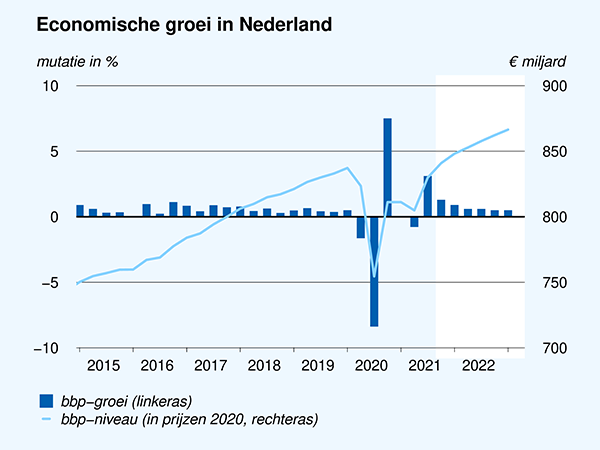

| Krachtig herstel in de basisraming (bbp, groei %) | -3,8 | 3,9 | 3,5 |

| Werkloosheid loopt na afloop steun nauwelijks op (%) | 3,8 | 3,4 | 3,5 |

| Statische koopkracht beperkt door lagere reële loongroei (%) | 2,5 | 0,8 | 0,1 |

| Overheidstekort krimpt na beëindiging steun (% bbp) | -4,2 | -5,4 | -2,3 |

| Overheidsschuld daalt door noemereffect (%bbp) | 54,3 | 57,5 | 56,5 |

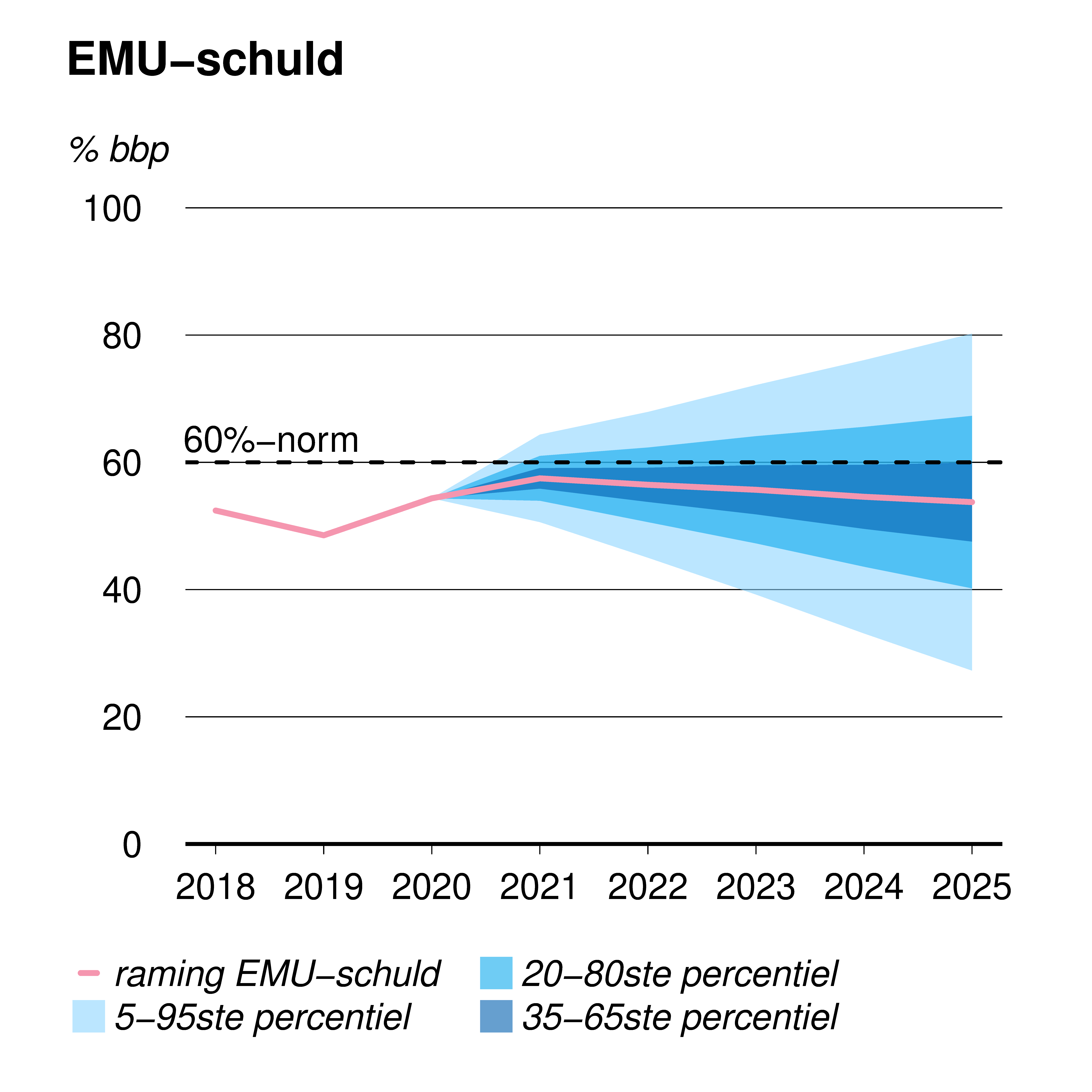

Overheidsschuld onder EU-grenswaarde

De overheidsfinanciën hebben een groot deel van de economische klap opgevangen. Dat kon ook: ondanks hoge begrotingstekorten in 2020 en 2021, blijft de overheidsschuld onder de Europese grenswaarde van 60% van het bbp. Door het krachtige herstel van de economie zal de schuld uitgedrukt als percentage van het bbp volgend jaar in de basisraming alweer dalen. In het scenario met een nieuwe lockdown loopt de schuldquote in 2022 nog licht op, maar ook in zo’n scenario is er geen noodzaak tot bezuinigen. Dat laat onverlet dat het verstandig is om terug te keren naar de budgettaire spelregels, die tijdens de crisis zijn losgelaten. Begrotingsregels zorgen voor een integrale afweging van beleidsdoelen en een efficiënte besteding van belastinggeld.

In de MEV is tevens een actualisatie van de middellangetermijnverkenning (MLT) opgenomen. Deze verkenning zal door het CPB gebruikt worden voor een eventuele doorrekening van het regeerakkoord. De MLT laat zien dat het begrotingstekort in de periode tot en met 2025 bij ongewijzigd beleid geleidelijk terugloopt tot ongeveer -1% van het bbp. De schuldquote daalt tot een kleine 54% van het bbp.

Aandacht voor langetermijnuitdagingen

Door het krachtige herstel van de economie is er geen noodzaak voor omvangrijk herstelbeleid. De overheid kan de economische ontwikkeling wel bevorderen door meer zekerheid te bieden op een aantal urgente langetermijnuitdagingen, zoals klimaat en energie, leefomgeving, (kansen)ongelijkheid in het onderwijs en op de arbeidsmarkt en de betaalbaarheid en organisatie van de gezondheidszorg. Vaak wordt daarbij gepleit voor extra overheidsinvesteringen, maar ook andere beleidsinstrumenten zoals wijziging van regulering en (fiscale) beprijzing zijn belangrijk. Op korte termijn geldt bovendien dat grootschalige investeringen gezien de krappe arbeidsmarkt moeilijk te realiseren zijn en mogelijk prijsopdrijvend werken.

In de beschouwing die bij deze MEV verschijnt, stelt het CPB dat de recente oploop van de consumentenprijsinflatie in Europa en de VS waarschijnlijk tijdelijk is. De langere trend van stijgende prijzen van koopwoningen en andere vermogenstitels geeft wel aanleiding tot zorg, omdat dit leidt tot groeiende vermogensongelijkheid en risico’s kent voor de financiële stabiliteit. De stijging is deels het gevolg van monetair beleid, maar er zijn ook binnenlandse beleidsopties op het gebied van ruimtelijke ordening en de fiscaliteit om problematische huizenprijsstijgingen tegen te gaan.

Veelgestelde vragen en antwoorden

Waarom loopt de werkloosheid in 2022 weer licht op, ondanks dat de economie krachtig herstelt?

De werkloosheid loopt licht op door een sterke toename van het arbeidsaanbod en doordat mensen die al een baan hebben weer meer uren gaan werken. Dat laatste is mede het gevolg van het aflopen van het steunpakket. Ook kunnen als gevolg daarvan sommige bedrijven alsnog in de problemen komen.

Downloads

2022")

LET OP: in het PDF-bestand van de MEV is figuur 1.5 (rechts) gewijzigd ten opzichte van de embargo-versie.

In de MEV 2022 is tevens een actualisatie van de middellangetermijnverkenning (MLT) opgenomen. Deze verkenning zal door het CPB gebruikt worden voor een eventuele doorrekening van het regeerakkoord.

Fan Charts september 2021

De figuren tonen zogenaamde fan charts rondom de MEV-2022-puntvoorspelling voor bbp-groei, hicp-inflatie, werkloosheid en het feitelijk EMU-saldo.

De dikgedrukte lijn betreft de realisaties (2016-2020) en de MEV-2022-puntvoorspellingen voor 2021 en 2022. Rondom het centrale pad wordt een waaier van betrouwbaarheidsintervallen getoond:

- 30% betrouwbaarheidsinterval dat loopt van het 35e t/m 65e percentiel, donkerblauw gebied

- 60% betrouwbaarheidsinterval dat loopt van het 20e t/m 80e percentiel, donkerblauw + blauw gebied

- 90% betrouwbaarheidsinterval dat loopt van het 5e t/m 95e percentiel, donkerblauw + blauw + lichtblauw gebied

De kans is dus 30% dat de uitkomst in het donkerblauwe gebied uitkomt en de kans is 10% dat de uitkomst buiten de waaier valt. Met andere woorden, de waaier is een grafische weergave van de waarschijnlijkheid van de verschillende uitkomsten. De dikgedrukte lijn geeft de meest waarschijnlijke uitkomst weer en uitkomsten zijn waarschijnlijker naarmate ze dichter bij de dikgedrukte lijn liggen.

Lees ook het bijbehorende CPB Achtergronddocument.

Downloads

Contactpersonen

Maatregelen met een geraamd budgettair effect van meer dan 50 mln euro en maatregelen met grote gedragseffecten of een sterk onzekere grondslag hebben een uitvoerige beoordeling gekregen.

Downloads

Auteurs

Het achtergronddocument gaat in op de trefzekerheid in verschillende deelperiodes. De raming van de bbp-ontwikkeling wordt, net als de volumeontwikkeling van de particuliere consumptie, de uitvoer en de investeringen van bedrijven, afgezet tegen de realisatiecijfers. Daarnaast besteden we aandacht aan de trefzekerheid van andere economische grootheden, zoals de consumentenprijsindex (cpi), de werkloosheidsvoet en het EMU-saldo.

Een grote bron van onzekerheid rondom de CPB-ramingen zit in de aannames omtrent de ontwikkeling van exogene factoren, zoals het internationale beeld. Daarnaast zorgen nieuwe beleidsvoornemens per definitie voor een ramingsafwijking, en vormen bijstellingen in de CBS-cijfers een bron van ramingsonzekerheid.

Downloads

Auteurs

De schuldprojectie is net als het houdbaarheidssaldo een indicator voor de financiële lasten voor toekomstige generaties. Naast de gevoeligheidsanalyses gaat het achtergronddocument in op de betekenis van en de aannames onderliggend aan deze indicatoren.

Een deel van de gevoeligheidsvarianten is opgenomen op verzoek van het ministerie van Financiën voor verwerking in de Miljoenennota 2022.

Downloads

Auteurs

Ramingsverschillen komen doordat de economie onzeker is, maar kunnen ook veroorzaakt zijn door ten tijde van de raming nog onbekende beleidswijzigingen, bijstellingen in de nationale rekeningencijfers van het CBS en misspecificatie in het voorspelmodel. Het resulterende verschil is dus niet noodzakelijkerwijs altijd een ramingsfout.

Downloads

Auteurs

Voor de bekostiging van uitkeringen op grond van de Participatiewet ontvangen gemeenten een budget. De hoogte van het budget wordt bepaald op basis van een raming voor het aantal uitkeringsgerechtigden en de gemiddelde hoogte van een uitkering. Het CPB publiceert ramingen van het aantal bijstandsuitkeringen in het lopende en komende jaar in het Centraal Economisch Plan (CEP) in maart en in de Macro Economische Verkenning (MEV) in september. Het uitgangspunt in de raming is de ramingsregel die het verband weergeeft tussen mutaties in de werkloze beroepsbevolking en de mutatie in de bijstand.

Downloads

Auteurs

Auteurs

Bekijk ook de Actualisatie Verkenning middellange termijn 2022-2025.

Downloads

Kerngegevenstabel 2019-2022, 21 september 2021

| 2019 | 2020 | 2021 | 2022 | |

| Relevant wereldhandelsvolume goederen en diensten (%) | 3,1 | -9,3 | 6,6 | 6,6 |

| Concurrentenprijs (goederen en diensten, exclusief grond- en brandstoffen (%) | 3,9 | 0,3 | 3,6 | 1,5 |

| Olieprijs (dollars per vat) | 64,3 | 41,8 | 69,5 | 69,4 |

| Eurokoers (dollar per euro) | 1,12 | 1,14 | 1,19 | 1,18 |

| Lange rente Nederland (niveau in %) | -0,1 | -0,4 | -0,3 | -0,3 |

| 2019 | 2020 | 2021 | 2022 | |

| Bruto binnenlands product (bbp, economische groei, %) | 2,0 | -3,8 | 3,9 | 3,5 |

| Consumptie huishoudens (%) | 0,9 | -6,6 | 2,4 | 5,8 |

| Consumptie overheid (%) | 2,8 | 1,0 | 6,0 | 1,5 |

| Investeringen (inclusief voorraden, %) | 7,7 | -5,4 | 1,7 | 3,6 |

| Uitvoer van goederen en diensten (%) | 2,0 | -4,8 | 6,8 | 5,4 |

| Invoer van goederen en diensten (%) | 3,2 | -5,5 | 6,5 | 6,4 |

| 2019 | 2020 | 2021 | 2022 | |

| Prijs bruto binnenlands product (%) | 3,0 | 2,3 | 2,3 | 1,8 |

| Uitvoerprijs goederen en diensten (exlusief energie, %) | 1,0 | -0,4 | 4,2 | 1,3 |

| Prijs goedereninvoer (%) | -1,1 | -5,1 | 8,3 | 1,2 |

| Inflatie (geharmoniseerde consumentenprijsindex, hicp, %) | 2,7 | 1,1 | 1,9 | 1,8 |

| Loonvoet bedrijven (per uur, %) (a) | 2,6 | 7,6 | -0,4 | 1,1 |

| Cao-loon bedrijven (%) | 2,4 | 2,8 | 2,0 | 2,2 |

| Koopkracht, statisch, mediaan alle huishoudens (%) | 1,1 | 2,5 | 0,8 | 0,1 |

| 2019 | 2020 | 2021 | 2022 | |

| Beroepsbevolking (%) | 1,6 | 0,4 | 0,3 | 1,2 |

| Werkzame beroepsbevolking (%) | 2,0 | 0,0 | 0,8 | 1,1 |

| Werkloze beroepsbevolking (niveau in duizenden personen) | 314 | 357 | 315 | 330 |

| Werkloze beroepsbevolking (niveau in % beroepsbevolking) | 3,4 | 3,8 | 3,4 | 3,5 |

| Werkgelegenheid (in uren, %) | 2,1 | -2,7 | 2,3 | 1,8 |

| 2019 | 2020 | 2021 | 2022 | |

| Arbeidsinkomensquote bedrijven (niveau in %) | 73,9 | 74,9 | 73,3 | 73,9 |

| Arbeidsproductiviteit bedrijven (per uur, %) | 0,0 | -1,2 | 1,5 | 1,6 |

| Individuele spaarquote (niveau in % beschikbaar inkomen) | 4,5 | 11,6 | 11,4 | 6,8 |

| Saldo lopende rekening (niveau in % bbp) | 9,4 | 7,0 | 8,2 | 8,9 |

| 2019 | 2020 | 2021 | 2022 | |

| EMU-saldo (% bbp) | 1,7 | -4,2 | -5,4 | -2,3 |

| EMU-schuld (ultimo jaar, % bbp) | 48,5 | 54,3 | 57,5 | 56,5 |

| Collectieve lasten (% bbp) | 39,3 | 39,7 | 38,8 | 38,3 |

| Bruto collectieve uitgaven (% bbp) | 42,4 | 48,4 | 48,1 | 44,5 |

Aanvullende kerngegevens 2019-2022

| 2019 | 2020 | 2021 | 2022 | |

| Bruto investeringen bedrijvensector (exclusief woningen, %) | 8,5 | -6,3 | 3,3 | 3,2 |

| Investeringen bedrijven in woningen (%) | 3,4 | -2,6 | 4,7 | 3,5 |

| Uitvoer van binnenslands geproduceerde goederen (exclusief energie, %) | -3,1 | -2,9 | 8,3 | 4,3 |

| Wederuitvoer goederen (exclusief energie, %) | 5,4 | 0,4 | 11,5 | 4,1 |

| 2019 | 2020 | 2021 | 2022 | |

| Nationale consumenten prijsindex (cpi, %) | 2,6 | 1,3 | 1,9 | 1,8 |

| Afgeleide nationale consumentenprijsindex (cpi, %) | 1,6 | 1,2 | 1,7 | 1,7 |

| Loonvoet sector overheid (%) (b) | 2,3 | 4,4 | 0,7 | 2,5 |

| Prijs overheidsconsumptie, beloning werknemers (%) (b) | 3,0 | 1,6 | 0,5 | 3,1 |

| Prijs materiële overheidsconsumptie (imoc, %) | 2,4 | 1,7 | 2,1 | 1,9 |

| Prijs intermediair verbruik (%) | 2,8 | 1,3 | 4,6 | 1,3 |

| Prijs bruto overheidsinvesteringen (iboi, %) | 2,3 | 1,7 | 1,9 | 2,6 |

| Prijs nationale bestedingen (%) | 2,8 | 2,1 | 2,6 | 1,9 |

| Prijs toegevoegde waarde bedrijven (%) | 2,5 | 2,2 | 2,9 | 1,5 |

| Cao-loon marktsector (%) | 2,3 | 2,8 | 1,9 | 2,2 |

| 2019 | 2020 | 2021 | 2022 | |

| Bruto binnenlands product (bbp, in miljarden euro's) | 813,1 | 800,1 | 849,5 | 894,8 |

| Bevolking (in duizenden personen) | 17282 | 17408 | 17470 | 17545 |

| Beroepsbevolking (in duizenden personen) | 9267 | 9308 | 9335 | 9445 |

| Werkloze beroepsbevolking nationale definitie (in duizenden personen) | 349 | 396 | 345 | 360 |

| Werkloze beroepsbevolking nationale definitie (in % beroepsbevolking) | 4,3 | 4,8 | 4,2 | 4,3 |

| Bruto modaal inkomen (euro) | 35000 | 36500 | 37000 | 38000 |

| EMU-saldo structureel (EC-methode, % bbp) | 0,8 | -1,9 | -4,3 | -2,6 |

(a) De loonkostensubsidie NOW, en de continuïteitsbijdrage in de zorg, hebben een opwaarts effect op de loonvoetmutatie bedrijven in 2020 van 3,3%-punt en een neerwaarts effect van 1,6%-punt in 2021 en 1,5%-punt in 2022.

(b) De sluiting van delen van de overheid, in combinatie met doorbetaling van salarissen, en de loonkostensubsidie NOW hebben een opwaarts effect op de mutatie in 2020 van 0,2%-punt. In 2021 en 2022 is er een neerwaarts effect van 0,1%-punt.

Contactpersonen

Contactpersonen